Zur Zeit der Veröffentlichung von Unternehmenszahlen schenken Wertpapieranalysten, Fondsmanager und Investoren den Meldungen des Unternehmensgewinns große Aufmerksamkeit. Gewinnprognosen werden in der gesamten Finanzpresse weit verbreitet, und die Revisionen der Analystenprognosen werden genau verfolgt. Das Management der Unternehmen ist sehr an der Aufrechterhaltung des Gewinnwachstums interessiert, da ihre Gehälter häufig an die Gewinne ihrer Unternehmen gebunden sind. Nachrichten, dass ein Unternehmen hinter den Gewinnerwartungen zurückgeblieben ist, kann vor allem bei Wachstumsunternehmen den Aktienkurs sofort einbrechen lassen, während Unternehmen, die die Gewinnerwartungen übertreffen, von Anlegern großzügig mit Kapitalallokation belohnt werden, was sich in mitunter hohen Kursgewinnen manifestiert.

Unternehmensgewinn – Status quo

Die Konzentration auf die Unternehmensgewinne ist so stark, dass der Markt sich auf die Gewinnermittlung der Unternehmen fixiert und anderen Indikatoren der operativen Leistung weniger Beachtung schenkt. Diese zielstrebige Aufmerksamkeit verkennt, dass der ausgewiesene Unternehmensgewinn das Ergebnis eines langwierigen Rechnungswesensprozesses ist, der bei jedem Schritt einen beträchtlichen Ermessensspielraum für das Management bietet.

Die Gefahren einer ausschließlichen Konzentration auf den Nettogewinn werden durch die Flut von Bilanzskandalen in Unternehmen deutlich. Angesichts der erhöhten Aufmerksamkeit auf das buchhalterische Einkommen haben die Manager einen Anreiz, aggressiv mit den Rechnungslegungsvorschriften umzugehen, um Investoren und Analysten nicht zu enttäuschen.

Das hat in Extremfällen dazu geführt, dass im Vorfeld eines Betrugsfalles massive Manipulationen der Rechnungslegung stehen. Beispiele für bekannte Unternehmen, die ihre Gewinne über längere Zeiträume aufgebläht haben, sind Enron, Wells Fargo, Petrobras und Wirecard. Wir zielen hier eher auf einen Frühwarnindikator, der Probleme in Unternehmen von Anfang an aufzeigen soll.

Infolgedessen hat die Besorgnis über die „Qualität der Gewinne“ der Unternehmen zugenommen, d. h. inwieweit die ausgewiesenen Erträge die operativen Gegebenheiten realistisch widerspiegeln. Im Zusammenhang mit den Aktienkursen gilt, dass der Markt in dem Maße, in dem er sich auf die ausgewiesenen Erträge fixiert und die Qualität der Unternehmensgewinne nicht berücksichtigt, es zu einer vorübergehenden Abweichung der Kurse von ihren korrekten Werten kommen kann. Anders ausgedrückt, können Maße für die Ertragsqualität eine Vorhersagekraft für die künftige Entwicklung der Aktienkurse haben.

Gerade in der derzeitigen Marktsituation, nach einem rasanten Anstieg der Aktienkurse seit Beginn der Pandemie, stellt sich jetzt die Frage, welche Unternehmen ‚wirklich‘ profitabel sind und wie zuverlässig die berichteten Gewinne sind.

Rechnungsabgrenzungsposten ergeben sich aus der Differenz von einem Buchungsgewinn und dem zugrunde liegenden Cashflow. Werden zum Beispiel sehr viele Umsätze im laufenden Jahr gebucht, obwohl die Zahlungen erst im nächsten Jahr erfolgen oder eventuell gar nicht erfolgen, dann führt das zu positiven Periodenabgrenzungen. Große positive Periodenabgrenzungen in einem Unternehmen führen dazu, dass die Gewinne viel höher sind als die Cashflows, und es liegt die Vermutung nahe, dass die ausgewiesenen Gewinne vielleicht nicht realisiert werden können.

Die bekannteste Untersuchung zu dem Thema wurde von Sloan (1996) veröffentlicht, der feststellt, dass Aktien mit hohen Periodenabgrenzungen (Gewinne sind relativ zu den Cashflows hoch), in der Folge niedrigere Renditen aufweisen und sich schlechter entwickeln als Aktien mit niedrigen Rückstellungen. Eine gängige Interpretation dieses Befundes, die als Standarderklärung dient, setzt Rückstellungen mit buchhalterischem Humbug des Managements gleich. Wissenschaftliche Belege für die Existenz von Gewinnmanipulationen durch das Management finden sich in mehreren akademischen Studien, die sich mit dem Thema beschäftigt haben. Wenn die Manager die Erträge über den Cashflows aufblähen, steigt die Periodenabgrenzung. Hohe Rechnungsabgrenzungen kann man zum Beispiel an der Zunahme von Forderungen erkennen, wenn Manager Verkäufe vorzeitig verbuchen, oder eine Abnahme der kurzfristigen Verbindlichkeiten widerspiegeln, da die Manager Verbindlichkeiten wie Garantiekosten zu niedrig ansetzen.

Da die Anleger auf die ausgewiesenen Gewinne fixiert sind, werden sie unter Umständen getäuscht – zumindest vorübergehend. Diese Sichtweise hat weitreichende Konsequenzen. Sie kann dazu führen, dass die Anleger nicht in der Lage sind, eine realistische Bewertung nach den derzeitigen Rechnungslegungsstandards vornehmen zu können und das Unternehmen über seinem realen Wert notiert.

Gewinnanalyse beim The Digital Leaders Fund

Beim The Digital Leaders Fund analysieren wir daher Unternehmensgewinne kritisch und beleuchten aus welchen Quellen Unternehmensgewinne resultieren. Stammen die Gewinne aus dem operativen Geschäft oder haben sie den Ursprung in der Bilanz, wie zum Beispiel durch das Auflösen von stillen Reserven oder eine Änderung der Bewertungsmethoden für das Inventar. Wir untersuchen, ob und warum die Qualität der Gewinne in der derzeitigen Marktphase Informationen für künftige Aktienrenditen liefert.

Es ist nicht ganz einfach die Performance von historischen Aktienstrategien zu berechnen, da sich durch Corporate Actions und Unternehmenspleiten, die zu einem bestimmten Zeitpunkt in der Vergangenheit zur Verfügung stehenden Aktien sich fortlaufend ändern. Um für das Anlageuniversum des The Digital Leaders Funds eine repräsentative Auswahl von Unternehmen zu gewährleisten, verwenden wir jeweils die historische Zusammensetzung des Nasdaq Composite, der etwa 3000 Aktien umfasst. Wir analysieren fortlaufend über 200 fundamentale Faktoren, um die wesentlichen treibenden Kräfte auf dem Radarschirm zu haben, die die Märkte beeinflussen. Unser Zeitblick für historische Analysen streckt sich auf über 20 Jahre zurück.

Um den aktuellen Einfluss der Qualität der Unternehmensgewinne zu untersuchen, haben wir die Kennzahl Unternehmensgewinn zu Cashflow analysiert.

Was ist der Unternehmensgewinn?

Der Gewinn ist der Einnahmenüberschuss nach Abzug der Gesamtkosten. Er bestimmt die Position eines Unternehmens auf dem gesamten Wettbewerbsmarkt. Die drei wichtigsten Gewinnarten sind Bruttogewinn (Einnahmen minus direkte Kosten), Betriebsgewinn (Ergebnis vor Zinsen und Steuern (EBIT) und Nettogewinn (Einnahmen minus aller Ausgaben und Kosten (unterste Zeile der Gewinn- und Verlustrechnung), wobei sich die Märkte in erster Linie auf den Nettogewinn fokussieren.

Was ist Cashflow?

Der Cashflow ist der Gesamtbetrag an Barmitteln, die in einem Unternehmen ein- und ausgehen. Er gibt Aufschluss über die aktuelle Situation des Unternehmens. Ein positiver Cashflow liegt vor, wenn in einem bestimmten Zeitraum mehr Geld in das Unternehmen fließt als es abfließt. Ein negativer Cashflow bedeutet, dass mehr Geld ausgegeben wird, als das Unternehmen einnimmt. Positive und negative Cashflow-Schwankungen können auf betriebliche Probleme in einem Unternehmen hinweisen, die sich nicht am Gewinn ablesen lassen. Wenn zum Beispiel die meisten Kunden Rechnungen oder Zahlungen verzögern, kann der Cashflow aus dem Gleichgewicht geraten.

Auch wenn Umsätze stetig sind, können die Zahlungseingänge davon abweichen. Ein stetiger, positiver Cashflow, der in den Ausbau eines Unternehmens investiert wird, ist für Growth-Unternehmen eine weitaus bessere Strategie als das Festhalten an kleinen Gewinnen. Stattdessen kann das Wachstum durch einen kontinuierlichen Cashflow zu hohen Gewinnen in der Zukunft führen. Das ist ein Zeichen für die langfristige Stabilität und Qualität des Unternehmens.

Der Cashflow ist ein verlässlicher Indikator für das Wachstum. Der Gewinn kann nicht genau bestimmen, wo ein Unternehmen steht, der Cashflow hingegen schon. Er kann nicht so manipuliert werden, dass er ein Geschäftswachstum anzeigt, wenn dies nicht der Fall ist. Deshalb ziehen es viele Eigentümer und Investoren vor, die Gesundheit eines Unternehmens auf der Grundlage des Cashflows zu bestimmen.

Kennzahl Unternehmensgewinn zu Cashflow

Wir haben für die 3000 Unternehmen im Nasdaq Composite die Kennzahl Unternehmensgewinn zu Cashflow berechnet. Dazu haben wir den Gewinn pro Aktie durch den Cashflow pro Aktie geteilt. Etwa 40 Prozent aller Aktien weisen Unternehmensgewinne aus, die den Cashflow übersteigen.

Während 2020 im Zuge der Kurserholungen infolge des Corona Crashes in erster Linie Wachstumsunternehmen unabhängig von ihrer Profitabilität deutliche Kursgewinne verzeichnen konnten, hat sich in den letzten 12 Monaten die Marktlage klar geändert und Unternehmen mit negativer Profitabilität haben stark underperformed.

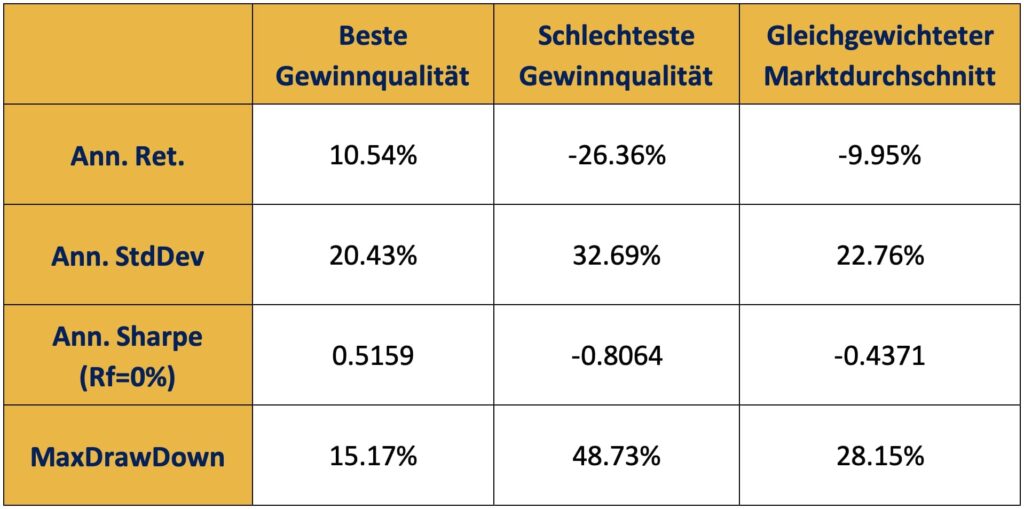

Wir haben analysiert welchen Einfluss die Gewinnqualität auf die Kursverläufe hatte. Dazu haben wir den Nasdaq jeden Monat in 10 gleich große Gruppen unterteilt und die Performance analysiert. In den letzten 12 Monaten wiesen die 10 Prozent der Aktien mit den größten Unternehmensgewinnen relativ zum Cashflow eine negative Performance von 26 Prozent aus. Die Durchschnittsaktie (gleichgewichter Durchschnitt) verlor fast 10 Prozent, während die besten 10 Prozent aller Aktien in Bezug auf die Gewinnqualität einen Gewinn von 10 Prozent realisieren konnten. Das heißt, der Performanceunterschied zwischen guter und schlechter Gewinnqualität war in den letzten 12 Monaten insgesamt 36 Prozent. Dieses Ergebnis deutet darauf hin, dass es sich lohnen kann die Unternehmensgewinne auch qualitativ zu beurteilen, insbesondere in schwachen Marktlagen.

Nicht nur die Renditen der verschiedenen Portfolios, auch die Risikokennzahlen sprechen für Aktien mit hoher Qualität. Mit einer annualisierten Volatilität von 20,4 Prozent sind die Qualitätsaktien wesentlich risikoärmer im Vergleich zu den Aktien mit zweifelhaften Unternehmensgewinnen, die mit einem Risikoaufschlag von 60 Prozent, eine Volatilität von 32,7 Prozent ausweisen. Auch der maximale Drawdown der Qualitätsaktien mit fast 15 Prozent ist fast nur ein Drittel so hoch im Vergleich zu den Aktien mit geringem Cashflow.

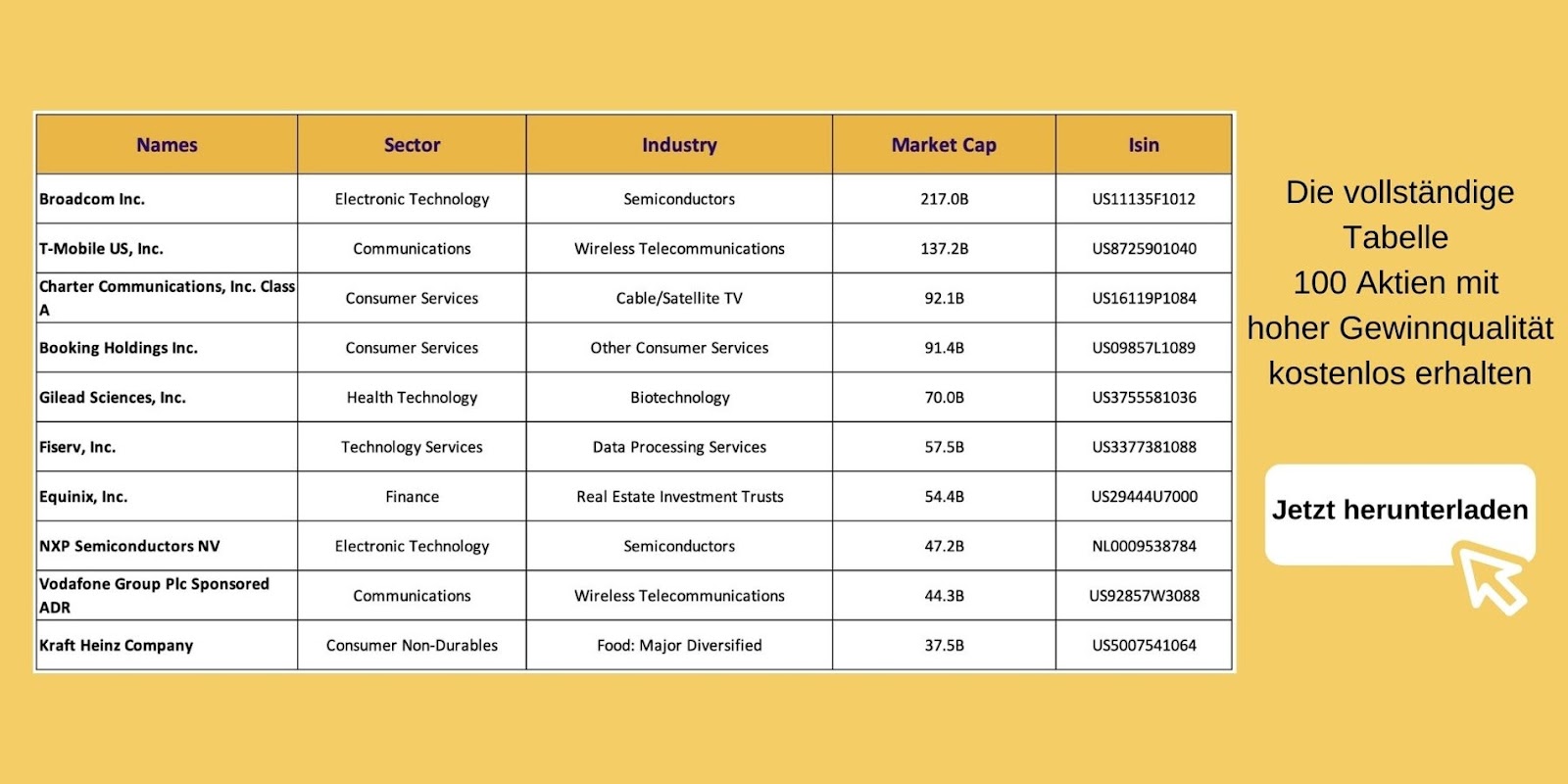

Aktien mit hoher Gewinnqualität

Wir haben eine Liste mit 100 Aktien, die sich durch gute Gewinnqualität auszeichnen, erstellt. Die beigefügte Tabelle zeigt einige der Unternehmen auszugsweise. Die vollständige Tabelle stellen wir gerne für Abonnenten unseres Newsletters zur Verfügung.