Aktien gelten als die zuverlässigsten Rendite-Lieferanten für Anleger. Doch Reichmacher sind sie oft nicht. Die Experten des “Digital Leaders Fund” haben untersucht, wie viel Performance mit Aktien in den vergangenen Jahrzehnten zu holen war und warum an diversifizierten Aktienportfolios dennoch kein Weg vorbeiführt.#

Die Deutschen Sparen falsch

Die meisten Anleger in Deutschland sparen nicht nur nicht richtig, sondern richtiggehend falsch. Ein großer Teil des Vermögens privater Haushalte steckt in Cash. Auch Vermögenswerte wie Versicherungen bescheren Anlegern in Zeiten steigender Inflationsraten real schmerzliche Verluste.

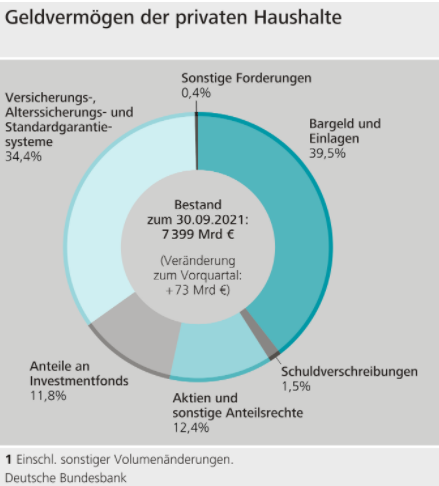

Vom Geldvermögen der Deutschen steckten nach der jüngsten Erhebung der Bundesbank knapp 40 Prozent in Bargeld und Sichteinlagen, die sich bestenfalls mit null Prozent verzinsen. Angesichts des aktuellen Zinsniveaus ist zu erwarten, dass es noch lange dauern wird, bis die gut 34 Prozent des Geldvermögens, das in Versicherungen und anderen Standard-Garantiesystemen steckt zu Zinsgranaten mutieren werden.

Bestätigt wird dieser Befund immer wieder durch internationale Vermögens-Rankings, die zeigen, dass die Deutschen zwar viel sparen, dass aber das Wachstum des Ersparten durch Wertentwicklung ziemlich miserabel ausfällt. Das ist logisch: Olafs Sparbuch kann in Zeiten von Nullzinsen nichts abwerfen. Schlimmer noch: Es ist keine kühne These, dass die reale Vermögensvernichtung ist in Zeiten galoppierender Inflation dramatische Ausmaße annimmt.

Aktien: Ein Blick in die Historie

Für den langfristigen Vermögensaufbau bleiben Aktien die einzig empfehlenswerte Anlageklasse. Sie bringen die höchsten Renditen. Wie viel bei Aktien-Investments herausspringt, hängt allerdings auch vom jeweiligen Markt ab.

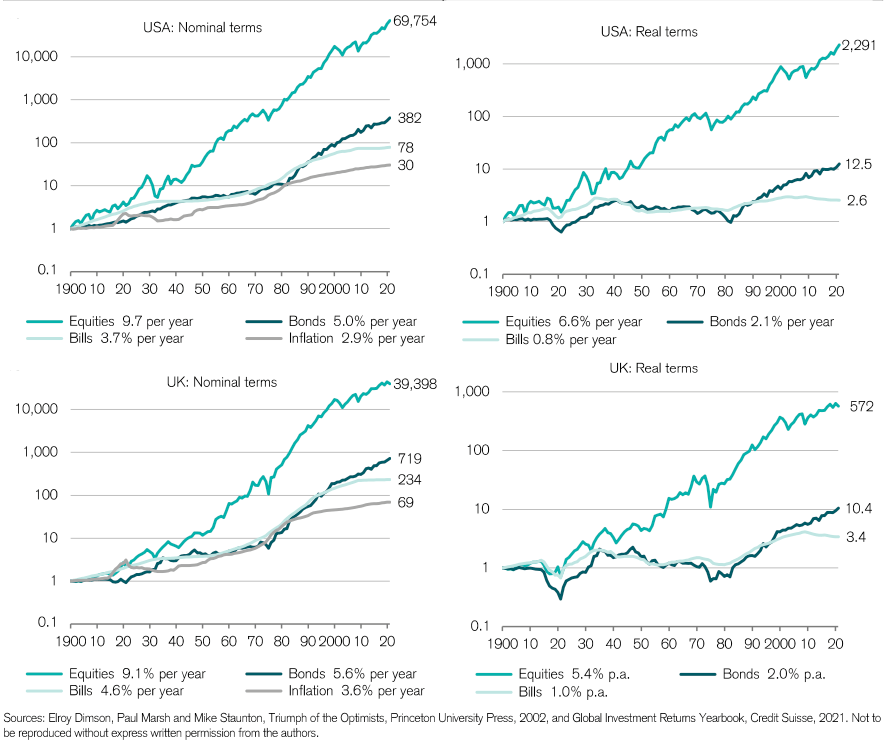

Zwei der wichtigsten, größten Aktienmärkte der Welt, die auch die längsten Historien aufweisen sind die USA und Großbritannien. US-Aktien hatten laut dem zwischen 1900 und 2020 ein Plus von 9,7 Prozent jährlich. Nach Abzug der Inflation blieben real 6,6 Prozent pro Jahr. Britische Aktien brachten nominal 9,1 Prozent und real 5,4 Prozent. In beiden Märkten brachten Aktien deutlich mehr als Cash und Anleihen, wie die unteren Grafiken eindrucksvoll zeigen.

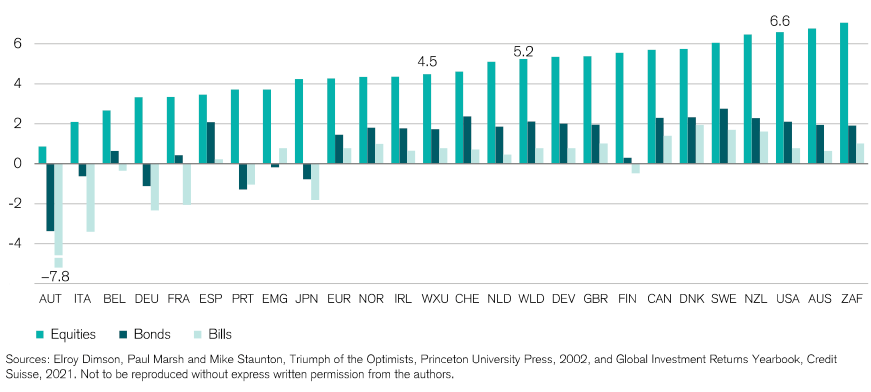

Doch Großbritannien und die USA zeichnen ein allzu rosiges Bild. Anderswo war für Aktienanleger deutlich weniger zu holen. Das lag auch oft an historischen Brüchen wie Kriege und Wirtschaftskrisen. Deutsche Aktien mussten etwa mehrfach in den vergangenen 100 Jahren hohe Verluste verkraften, etwa 1923 und zwischen 1944 und 1949. Die chinesischen und russischen Aktienmärkte nahmen sich sogar sehr lange „Auszeiten“. Im Falle Russlands gab es zwischen 1917 und Anfang der 1990er Jahre keinen Aktienmarkt. In China brach die Aktienhistorie 1949 mit dem Erfolg der kommunistischen Partei im Bürgerkrieg ab und wurde erst wieder ab 1990 wiederbelebt. Die untere Grafik zeigt, dass international (real) deutlich weniger für Anleger zu holen war als in den Hochburgen des Kapitalismus.

Vor dem Hintergrund dieser eher gemischten Erfahrung wollen wir jetzt untersuchen, wie die Erfahrung von Anlegern mit Aktien in den vergangenen Jahren ausgefallen ist. Durch eine gute Länderdiversifikation lassen sich die oben beschriebenen Performance-Divergenzen glätten. Aber neben des Zielmarkts ist die Frage nach der Investment-Periode eine ganz entscheidende für die Langfrist-Performanance. Daher widmen wir uns jetzt folgenden Fragen: Wie haben Aktien im Vergleich zu anderen Anlageklassen abgeschnitten?

Wem diese Fragen bekannt vorkommen, hat natürlich Recht. Sie wurden bereits hundertfach in ermüdenden Performance-Tabellen dargestellt. Was allerdings dabei erstaunt: Es werden fast immer Stichtagsbetrachtungen vorgenommen. „Welche Rendite hat ein Aktienanleger in den vergangenen X Jahren mit den Fonds/ETF Y erzielt?“. Antworten auf diese Frage liefern allenfalls eine punktuelle Antwort, leider jedoch nicht eine kontinuierliche Skizze von Anlegererfahrungen. Daher haben wir die kontinuierliche Renditehistorie seit 1980 für verschiedene Asset Klassen und Aktienmärkte und -stile untersucht, um den Wandel der Renditen über die Zeit darzustellen. Dafür breiten wir die rollierenden 20-Jahresrenditen Monat für Monat seit April 1980 aus – diese 265 Renditereihen haben wir der Einfachheithalber als Wachstumslinien in vier Charts dargestellt.

Aktien, Anleihen Gold, Rohstoffe: Wer liegt vorn?

Die erste Grafik zeichnet nach, welche Performance an 265 Endpunkten pro Jahr seit April 1980 mit verschiedenen Anlageklassen erzielt wurde. Die Aktienseite wird mit dem Weltindex MSCI World repräsentiert, der die Rendite von Aktien aus 23 Industrieländern abbildet. Er tritt an gegen Anleihen in Gestalt des deutschen Index REXP, Gold (London, Vormittagsfixing, in Dollar) und Rohstoffe (GSCI Index, in Dollar) an. Transaktionskosten und sonstige Kosten wurden hier – wie in den anderen Grafiken auch – nicht berücksichtigt.

Die Rendite-Grafik vermittelt mehrere Botschaften. Die für Aktien-Fans schlechte: Aktien waren nicht zu jeder Zeit die rentierlichste Asset-Klasse. Immer wieder stahlen ihnen Gold, Anleihen und Rohstoffe die Show – wohlgemerkt in etlichen 20-Jahresperioden. Wer etwa von 1983 bis 2003 in Rohstoffe investierte, gewann nach 20 mehr als mit Aktien. Wer zwischen 1988 und 1992 in den REXP investierte, schnitt nach 20 Jahren auch besser ab als Aktienanleger. Und wer zwischen 1991 und 1993 und dann wieder ab 1996 Gold kaufte, lag nach 20 Jahren ebenfalls vorn.

Die zweite Botschaft bringt etwas Trost: Aktien haben in den vergangenen 42 Jahren überwiegend mehr gebracht als alle anderen Anlageklassen. Ungeachtet der hohen Volatilität der Ergebnisse lag selbst die allerniedrigste 20-Jahres-Performance (zwischen April 2000 und März 2020) mit 3,04 Prozent p.a. im positiven Bereich.

Gold- und Rohstoff-Investments lieferten dagegen über etliche 20-Jahres-Perioden negative Renditen. Bei Gold war dies ab dem Zeitraum 1980 bis 1985 der Fall. Rohstoffe lieferten gerade bei Endpunkten zwischen 2015 und 2021 negative Renditen ab. Erst in diesem Jahr konnten breit diversifizierte Rohstoffkörbe nach 20 Jahren wieder eine positive Performance vermelden.

Kommen wir zum REXP. Anleihen lieferten zwar eine konstant ordentliche Rendite von über fünf Prozent jährlich. Seit 1980 schnitten sie aber langfristig nur selten besser als Aktien ab. Zumal der Anleihen Chart die Folgen des sinkenden Rendite-Niveaus in den vergangenen zehn Jahren zeigt. Die hohen Kupons aus den 1990-er Jahren werden nach und nach aus der Performance „herausgerollt“, sodass die zukünftige Performance von Anleihen – zumal angesichts der aktuellen Korrektur immer schlechter ausfallen werden.

Fazit: Aktien obsiegen, aber …

Zwischenfazit: Angesichts zweier dramatischer Crashs in den vergangenen 20 Jahren mag die langfristige Performance von Aktien in diesem Jahrtausend nicht brillant gewesen sein, aber – verglichen mit anderen Anlageklassen – mehr als passabel.

Wir erinnern uns, dass die Aktienkurse zwischen März 2000 und März 2003 dramatisch einbrachen. Gerade Technologie- und Growth-Aktien erwiesen sich als Geldvernichtungs-Instrumente. Zwischen Juli 2007 und März 2009 gerieten alle Aktiensegmente unter die Räder. Diese beiden Ereignisse haben die langfristigen Aktienrenditen in diesem Jahrtausend stark unter Druck gesetzt.

Und hier kommen wir zum Pudels Kern: Blicken wir einmal auf die Entwicklung der Renditereihe von Aktien in den vergangenen 43 Jahren im oberen Chart. Vergegenwärtigen wir uns die Lage eines Anlegers im März 2000. Wer Anfang des Jahrtausends auf eine 20-jährige Investment-Historie zurückblickte, hatte zwischen 1980 und 2000 eine Rendite von über 14 Prozent erzielt – pro Jahr! Ich stelle die These auf, dass die Aktien-Euphorie nie größer war, als zu Beginn dieses Jahrtausends, genauer gesagt: Im März 2000, dem Monat, in dem die Tech-Blase anfing lautstark Luft abzulassen.

Vergleichen wir diese Langfristerfahrung mit der des Anlegers, der im Jahr 2020 auf die mickrigen Renditen in der Zeit nach dem Jahr 2000 zurückblickte. Wer sich 20 Jahre lang dem Aktienrisiko ausgesetzt hatte, hatte bestenfalls einen Inflationsausgleich erzielt. Nicht umsonst ist die Rede vom verlorenen Jahrzehnt für Aktienanleger. Wer sich nun vergegenwärtigt, einer der vielen Fehlwahrnehmungen von uns Menschen der sogenannte Recency Bias ist, dem wird erklärlich, warum so viele Bürger an Olafs Sparbuch festhalten wie die Sau am Leben: Sie gewichten jüngere Ereignisse viel stärker als die länger zurückliegenden. Man spricht auch von der „availability heuristic“. Auch wenn es Indikationen dafür gibt, dass die langjährige Aktien-Hausse seit 2009 langsam ins Bewusstsein der Anleger einsickert, zeigt die Korrektur im laufenden Jahr, dass es sich hier um ein zartes Pflänzlein handelt.

Anleger sollten also erkennen, dass ihre Erinnerung ihnen immer wieder einen Strich durch die Rechnung macht und sie folgerichtig schlechte Erfahrungen nicht verabsolutieren sollten. Fondsanbieter wiederum sollten beim Fonds-Marketing einen oder sogar mehrere Gänge zurückschalten – im Bewusstsein, dass allzu forsche Verkaufsbotschaften verfangen – und ultimativ zu einem langjährigen Käuferstreik traumatisierter Investoren führen könnten. Manfred Krug und die T-Aktie liefern hier ein beredtes Zeugnis über gescheitertes Aktien-Marketing ab.