Europa Aktien sind bei Fondsanlegern seit Jahren mega-out. Gefragt sind internationale und US-Aktien. In diesem Jahr mehren sich die Anzeichen für einen Trendwechsel an den Märkten. Während US-Tech-Werte korrigieren, halten sich Aktien aus „Old Europe“ recht stabil. Auch die Bewertungen sind diesseits des großen Teichs relativ attraktiv. Doch leider ist die Sache viel komplizierter, als es oft suggeriert wird. Ob Aktien aus Europa nachhaltig reüssieren werden, hängt von einer Reihe von Faktoren ab.

Am Anfang war die Performance. Natürlich immer. Das gilt auch für die Frage, ob europäische Aktienfonds vor einer Trendwende stehen. Der Rückblick fällt wenig schmeichelhaft für europäische Dividendentitel aus. Die Outperformance von US-Aktien in diesem Jahrtausend ist Legende. Zwischen 2002 und Ende 2021 legte der NASDAQ 100 Index um gut 850 Prozent zu. Das entspricht einem Plus von knapp zwölf Prozent pro Jahr. Kaum ein marktbreiter Index hat eine derartige Steigerungsrate in der Zeit hingelegt. Der breiter angelegte S&P 500 stieg um 330 Prozent oder 7,6 Prozent pro Jahr (beide in Euro umgerechnet).

Meilenweit entfernt war dagegen die Entwicklung europäischer Aktien in den vergangenen 20 Jahren. So brachte es der breit angelegte Index MSCI Europe seit 2002 auf ein Plus von gut 160 Prozent. Der enger gefasste EURO STOXX 50 stieg um knapp 95 Prozent. Das entspricht annualisierten Renditen von 4,9 Prozent bzw. 3,4 Prozent pro Jahr. Das ist mickrig, bedenkt man, dass es sich um nominale und nicht reale Wertsteigerungen handelt.

Aktienmärkte im Vergleich 2002-2021

Fondsanleger diversifizieren auf Kosten von Europa

Natürlich haben in den vergangenen Jahren aufgrund der sich akkumulierenden Outperformance von US-Aktien der vergangenen Jahre leiten lassen und bei USA-Fonds und -ETFs kräftig gekauft. Und damit den Trend zusätzlich befeuert. Auch wenn viele Investoren in Deutschland noch immer einen Home Bias pflegen, geht der Trend heute in Richtung globale Diversifikation. Seit der Finanzkrise 2007/8 haben sich Anleger internationaler ausgerichtet. Vor allem haben sie USA- und Technologie-Aktienfonds den Vorzug gegeben. Angetrieben wurde diese Entwicklung durch den Siegeszug der großen Technologieplattformen wie Facebook, Apple, Amazon, Netflix oder Google (Alphabet), die auch unter dem Akronym „FAANG“ bekannt sind.

Verstärkt wurde dieser Trend durch die immer wiederkehrenden Krisen, die den Kontinent erschüttert haben. Angefangen mit der ersten Eurokrise (2010) bis hin zur Brexit-Entscheidung 2016, die auch verstärkt zum Abverkauf britischer Aktien(fonds) zur Folge hatte. Wer will schließlich in einen Krisenkontinent investieren? Nicht zuletzt hat der Hype um vorwiegend amerikanischen Tech-Aktien während der Corona-Krise die Geldströme erneut in Richtung USA getrieben.

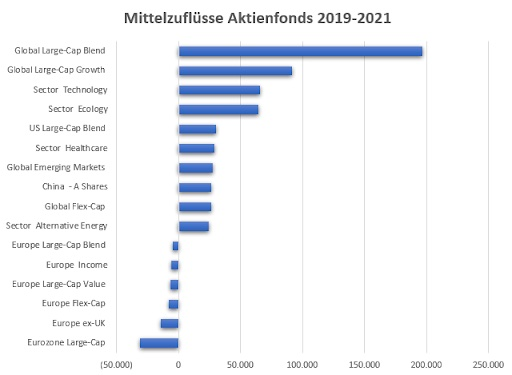

Die Situation am Fondsmarkt in Europa seit 2019 spiegelt diesen Trend wider. Die untere Grafik zeigt einerseits die hohe Nachfrage u.a. nach Fonds für Aktien Welt, Technologie, USA, Ökologie oder auch China A Shares. Sie verbuchten in den vergangenen drei Jahren die höchsten Netto-Zuflüsse in Europa. Die Positionen unterhalb der Top zehn zeigen den harten Kontrast: Die spiegelbildlichen Nettorückgaben von Fonds aus den größten europäischen Aktien-Kategorien. Im Geldfluss-Ranking der vergangenen drei Jahre bildeten Eurozonen-Aktienfonds übrigens das Schlusslicht aller 163 Aktienfondskategorien, die das Researchhaus Morningstar führt. Aus ihnen zogen Anleger über 30 Milliarden Euro ab.

Mittelflüsse in Aktienfonds: USA und Welt top, Europa Flop

Europa-Aktienfonds: antizyklische Chance

Doch es gibt Gründe für mehr Europa in den Portfolios. Generell könnte man die These vertreten, dass sich Ausschläge an den Märkten irgendwann wieder auf ein Normalmaß einpendeln, man spricht vom „Reversion to the Mean“-Effekt. Das stetig steigende Gewicht von US-Aktien in globalen Indizes hat zu einer Unwucht geführt. Rund 70 Prozent des Index MSCI World, der Aktien aus den Industrieländern vereint, besteht inzwischen aus US-Titeln. Das Gewicht Europas in dieser viel beachteten Benchmark ist spiegelbildlich dazu in den vergangenen 20 Jahren immer kleiner geworden.

Das Gewicht Europas im MSCI World: Tendenz sinkend

Europa-Aktienquoten am MSCI World in Prozent und per 31.12.2021, Quellen: Envestor, Morningstar

Die rückläufige Bedeutung Europas im MSCI World Index wird auch auf der Bewertungsseite widergespiegelt. Europäische Aktien sind seit jeher günstiger bewertet als US-Aktien. Allerdings hat sich die Schere in den vergangenen Jahren stark ausgeweitet. Egal, welchen Maßstab man verwendet: Gewinne, Buchwerte, Cashflows oder Umsätze – setzt man diese Kennzahlen ins Verhältnis zum Börsenwert, dann ergeben sich seit 2009 immer weitere Divergenzen zwischen Europa und den USA.

Die untere Grafik illustriert die Entwicklung der Bewertungs-Spreads zwischen dem MSCI Europa und dem MSCI USA seit 2009. Egal ob KGV, KBV, oder KCV oder KUV: US-Aktien enteilen Europa Aktien bei allen Kennzahlen.