Was die Kennzahl, die nicht nur für SaaS Anbieter relevant ist, bedeutet und warum sie gerade in der heutigen Zeit an Relevanz gewonnen hat. Sie ist in der Welt der Software as a Service ein Standard-KPI, doch weil immer mehr Geschäftsmodelle in der Digitalökonomie auf Subskriptionen (lies: auf wiederkehrenden Umsätzen) aufgebaut werden, geht ihre Bedeutung weit über dieses Segment hinaus. Zudem stellt das Umfeld steigender Zinsen eine Herausforderung für High-Growth-Unternehmen dar, die einen weiteren KPI erfordert.

SaaS oder der Weg zur Subscription Economy

Für viele Branchen ist das Abo-Modell im Vertrieb essentiell. Subskriptionen bedeuten wiederkehrende Umsätze. Für die Medienbranche spielen sie seit der Medienkrise Anfang der Nullerjahre angesichts sinkender Werbeeinnahmen eine immer wichtigere Rolle. Wer schon einmal eine Zeitung oder Nachrichten-App abonniert hat, weiß, wie „sticky“ diese Umsätze sind. Auch wer innerlich längst die Kündigung abgeschickt hat, wird in der Praxis Wochen und Monate brauchen, bis er den Schritt getan hat. Für viele Digitalunternehmen, insbesondere für die Branche der Software as a Service (SaaS), ist das Abo-Modell die einzige Ertragsquelle.

Mit der Standardisierung von Technologien, der Verbreitung des Hochgeschwindigkeits-Internet ist in den vergangenen Jahren das Hosten von Anwendungen immer mehr zum Standard im Geschäft mit Software-Lizenzen geworden. Und nicht nur dort: das Hosting-Prinzip macht sich immer mehr auch bei der Hardware („Desktop-as-a-Service“) oder Infrastruktur („Infrastructure-as-Service“) breit. Kurzum: Das Geschäft mit Subskriptionsmodellen gewinnt in der Digitalökonomie immer mehr an Bedeutung – nicht zuletzt auch deshalb, weil Kunden die damit verbundene Flexibilität schätzen. Einer Umfrage zufolge passen – branchenunabhängig – 60 Prozent der Nutzer ihre Abos regelmäßig an.

Die stetige Verbreitung von Subskriptionsmodellen verschärft also auch den Wettbewerb um Customer Retention. Eine Umfrage von American Express förderte zutage, dass ein Drittel der in einer Erhebung befragten Kunden, nach einer schlechten Erfahrung den Anbieter wechseln würden; 60 Prozent würden nach zwei bis drei schlechten Erfahrungen ihren Dienstleister wechseln – die SaaS Ökonomie: Eine Herausforderung für Unternehmen und Traum für Kunden!

Und übrigens auch für Investoren. Die Entwicklung zur SaaS Ökonomie hat uns eine völlig neue Qualität der Transparenz und Vorhersagbarkeit künftiger Umsätze gegeben. War es vor der Etablierung des Abo-Modells unklar, ob bzw. wie häufig die Umsätze mit Soft- oder Hardware wiederkehren würden, ist es anhand der heute vorhandenen Daten ersichtlich, wie “sticky” die Kundenbeziehungen sind.

Moats oder wie unverzichtbar bin ich?

Subskriptionen sind für Unternehmen also Segen und Fluch zugleich: Für erfolgreiche Player sind Abos eine sichere Bank, weil sie regelmäßig wiederkehrende Umsätze bedeuten; in heiß umkämpften Märkten können sie ein Fluch sein. Geht ein Kunde bzw. ein Umsatz verloren, dann muss der Vertrieb neue Kunden akquirieren, und das kann teuer werden. Die Unternehmensberatung Bain & Company schätzt für die Finanzdienstleistungsbranche, dass die Steigerung der Retention Rate um fünf Prozent die Marge um 25 Prozent steigert. Andere Beratungshäuser sehen ein deutlich höheres Marktpotenzial. Umfragen zufolge kostet die Akquisition eines Neukunden fünfmal mehr, als einen Bestandskunden zu halten.

Zufriedene Kunden bleiben nicht nur: Mit ihnen lassen sich höhere Umsätze erzielen als mit Neukunden, sie sind offener für andere Produkte desselben Anbieters, und sie sind toleranter für Fehler, und weil sie mit dem Ökosystem vertraut sind, erfordern sie weniger Betreuungsaufwand als Neukunden. Das ist der Stoff, aus dem Netzwerkeffekte und damit Moats gemacht sind! In Zeiten, in denen immaterielle Güter eine immer wichtigere Rolle spielen, ist das Konzept des ökonomischen Burggrabens, wie es Investoren wie Warren Buffett benannt und andere Researchhäuser weiter entwickelt haben, entscheidend. Denn er geht über klassische Kennzahlen wie Buchwerte und Gewinnwachstum hinaus. So basiert das Economic Moat Rating von Morningstar auf immateriellen Assets, den Wechselkosten, Netzwerkeffekten, Kostenvorteilen und Skaleneffekten. Ein Unternehmen mit einem Wide Moat hält seine Wettbewerber auf Abstand und schützt so die Cashflows der Zukunft. Das praktische an dem Moat-Gedanken ist auch, dass ein Unternehmen nicht zwingend Gewinne schreiben muss, um einen Moat aufzuweisen. Vielmehr ermöglicht ein Wide Moat, die Cashflows in der Zukunft zu steigern. Kombiniert mit der oben bereits erwähnten Visibilität über künftige Umsatzströme sind Growth Unternehmen immer attraktiver für klassische, wertorientierte Investoren geworden, die angesichts der Transparenz des Abo-Modells bereit sind, die hohen Bewertungen der SaaS Unternehmen in Kauf zu nehmen.

Net Revenue Retention (NRR) als Kennzahl

Angesichts der Bedeutung des Subskriptionsmodells ist es also für Investoren entscheidend, die richtigen KPIs zur Beurteilung ihrer High-Growth-Investments zu finden. Im Mittelpunkt steht naturgemäß die Steigerung des wiederkehrenden Umsatzes, der monatlich (Monthly Recurring Revenue, MMR) oder annualisiert (Annual Recurring Revenue, ARR) gemessen wird. Vom ARR/MRR ist es nicht weit zur Bruttomarge, einer weiteren wichtigen Kennzahl im High-Growth Investing. Bis Ende 2021 ging es um scheinbar grenzenlose Expansion der „Cloud Economy“, und da standen reine Growth-Kennzahlen im Vordergrund. Zwar bringt die Rule of 40 (auch Efficiency Score genannt) die Qualität der Umsätze ins Spiel, doch auch bei dieser Kennzahl kann ein sehr hohes Umsatzwachstum eine eher durchschnittliche Fähigkeit zur Cashflow-Generierung kaschieren.

In Zeiten steigender Zinsen und versiegender VC-Gelder müssen Anleger heute lernen, stärker als bisher auf die Qualität von High-Growth-Unternehmen zu schauen. Junge, stark wachsende Firmen erwirtschaften oft keinen Gewinn und müssen ihr Geld im derzeitigen Zinsumfeld folglich zusammenhalten. Fallen die Finanzierungsrunden und die IPOs aus, müssen die Vertriebs- und Marketing-Aktivitäten in der Akquise zurückgefahren werden und aus lustlosen Bestandskunden, die mitunter „Downgrader“ sind, zu begeisterten „Upgradern“ gemacht werden. Die bisher erwähnten Kennzahlen sagen nichts darüber aus, ob die Umsatzsteigerung aus dem Bestandsgeschäft durch Upselling resultiert oder durch Neukundenakquise zustande kommt. Vielleicht ist Anlegern heute ja ein insgesamt stagnierender oder sogar sinkender MRR/ARR, der mit Upgrades im Bestandskundengeschäft einhergeht, lieber als ein wachsender MRR/ARR, der nur auf teurem Neugeschäft basiert?

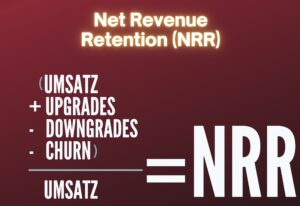

Die Net Revenue Retention (NRR) gibt Anlegern Aufschluss über die Qualität der Bestandskunden. Oftmals ist auch die Rede vom Net Dollar Retention (NDR). Die Kennzahl wird in Prozent ausgedrückt. Um diese Kennzahl zu ermitteln, wird der Umsatz zu Periodenbeginn um den Nettoeffekt von Upgrades und Downgrades bereinigt, dann wird der Churn abgezogen und das Ergebnis wird durch den Umsatz zu Periodenbeginn dividiert.

NRR = (Umsatz + Upgrades – Downgrades – Churn)/ Umsatz

Übrigens ist der NRR nicht zu verwechseln mit der Net Expansion Rate (NER) oder der Dollar-based Net Expansion Rate (DDBNER). Diese Kennzahl besagt, wie viel Umsatz mit den Bestandskunden am Ende der Betrachtungsperiode relativ zum Umsatz der identischen Kunden zu Beginn der Betrachtungsperiode erzielt wurde, also ohne die Abgänge bzw. den Churn in Rechnung zu stellen und ohne den Umsatz von Neukunden zu bewerten.

Ein NRR von 100 Prozent bedeutet, dass ein Unternehmen es geschafft hat, mit seinen Bestandskunden die Kündigungen zu kompensieren. Ein Wert von über 100 Prozent signalisiert, dass ein Unternehmen aus dem Bestand heraus wächst. Anleger, die es noch genauer wissen wollen, können auch auf die Kennzahl Gross Revenue Retention (GRR) zurückgreifen. Der Unterschied zwischen GRR und NRR liegt darin, dass GRR die Upgrades nicht berücksichtigt, also den Umsatz zu Beginn einer Periode um den Churn bereinigt, aber nicht steigende Umsätze mit Bestandskunden berücksichtigt. Doch je granularer es wird, desto schwieriger kann es mitunter sein, diese KPIs zu erheben, die nicht Teil der US- bzw. globalen Bilanzierungsstandards gehört. Nicht immer finden sich der NRR oder GRR in Quartalsberichten, sie werden mitunter unterschiedlich kalkuliert, und gelegentlich werden NRR und NER synonym miteinander verwendet. Um sicherzugehen, dass sie nicht Äpfel mit Birnen vergleichen, müssen Investoren im Zweifel selbst den Bleistift spitzen.

Welchen NRR hättet Ihr denn gerne?

Die Preisfrage ist nun, was ein guter, akzeptabler und ein schlechter Wert beim NRR ist. Wir haben festgehalten, dass die 100 Prozent aussagt, dass sich die Bestandskunden als sichere Bank erwiesen haben. Aber das wird vielen Investoren nicht reichen, die sich auf die besten High-Growth-Aktien konzentrieren und auch beim NRR stetiges Wachstum sehen wollen. Gefühlt scheinen viele High-Growth-Investoren beim NRR Werte von über 120, manche sogar auf über 130 Prozent als Schwelle zur Exzellenz zu setzen. Doch diese absolute Betrachtung finde ich bedenklich. Wie bei fast allen Kennzahlen ist der NRR auch im Kontext der allgemeinen Wirtschaftsentwicklung zu sehen. Stagniert und schrumpft die Wirtschaft, werden auch treue Bestandskunden den Gürtel enger schnallen, Projekte verschieben und bei der nächsten Subskriptionserneuerung auf einen Discount pochen.

Eine Einordnung der NRR sollte also sinnvollerweise zeitabhängig erfolgen. Anfang dieses Jahres dürften anspruchsvolle VC-Investoren über das bloße „Halten“ von Umsätzen die Nase gerümpft haben, heute könnte ein NRR von 100 Prozent für viele ok sein – Tempora mutantur, nos et mutamur in illis! Doch auch wer von seinen SaaS Favoriten stets Outperformance erwartet, braucht mehr Kontext als bloß eine Kennzahl. Die NRR-Entwicklung in den vorangegangenen Perioden (am besten der vergangenen drei Jahre) ermöglicht es, die Trends zu ermitteln, Brüche zu erkennen und damit wertvolle Informationen für die weitere Recherche zu gewinnen.

Fazit

Die Antwort auf die Frage, ob die Bestandskundenbasis bröckelt und wie die NRR-Entwicklung noch vor Beginn des SaaS-Winter verlaufen ist, gehört heute ebenso ins Pflichtenheft der High-Growth-Investoren wie die Frage nach der Bewertung, die wir in der nächsten Folge unserer Serie zu Growth Investments aufgreifen werden. Kennzahlen wie die NRR oder GRR rücken heute neben den klassischen Kennzahlen wie Umsatzwachstum, Bruttomarge oder Rule of 40 zunehmend in den Vordergrund.

Ein NRR Wert von über 100 Prozent ist heute eine sehr gute Botschaft. Der Kundenstamm ist nicht nur stabil, sondern die Kündigungen/Downgrades werden von Upgrades überkompensiert. Das ist in Zeiten knapper Sales & Marketing Budgets für Unternehmen und Investoren wichtig. Der NRR ist also eine probate Kennzahl, um Aufschluss über das Wachstum des Kerngeschäfts zu geben, aber auch beim NRR gilt: Er kann die ganze Unternehmensstory nicht erzählen.

Noch immer gilt, dass ein NRR von unter 100 Prozent kein Weltuntergang sein muss. Ein Unternehmen, das seine Bestandskunden über Jahre effektiv „gemolken“ hat und der Total Addressable Market nicht mehr hergibt, muss irgendwann weiter expandieren. Gerade wenn ein Markt „abgeräumt“ wurde, kann es eine gute Entscheidung sein, alle Kraft auf die Erschließung neuer Märkte und Neukunden zu richten – auf dass aus dem Growth Unternehmen kein Versorger wird!