Low Volatility Strategien haben sich als gute Tools für die Begrenzung von Verlusten in Abwärtsmärkten erwiesen. Doch ihr Einsatz ist nicht trivial, denn diese Fonds und ETFs bringen neue Herausforderungen mit sich. Welche diese sind und ob ihre “Nebeneffekte” erwünscht sind, werden in diesem Beitrag untersucht.

Low Volatility ist nicht No Volatility. Low Volatility Strategien sind zwar risikoadjustiert zumeist ist eine Outperformance gegenüber vergleichbaren kapitalisierungsgewichteten Indizes in langen Aufwärtsmärkten den klassischen Indizes unterlegen. Das zeigt der folgende Chart, der die Zehnjahres-Performance von drei ETFs auf folgende Indizes zeigt: der Standardmarktindex für die USA, der S&P 500, gegenüber der Performance von zwei Risikominimierern, die sich aus dem S&P 500 ableiten: S&P Minimum Volatility und S&P Low Volatility.

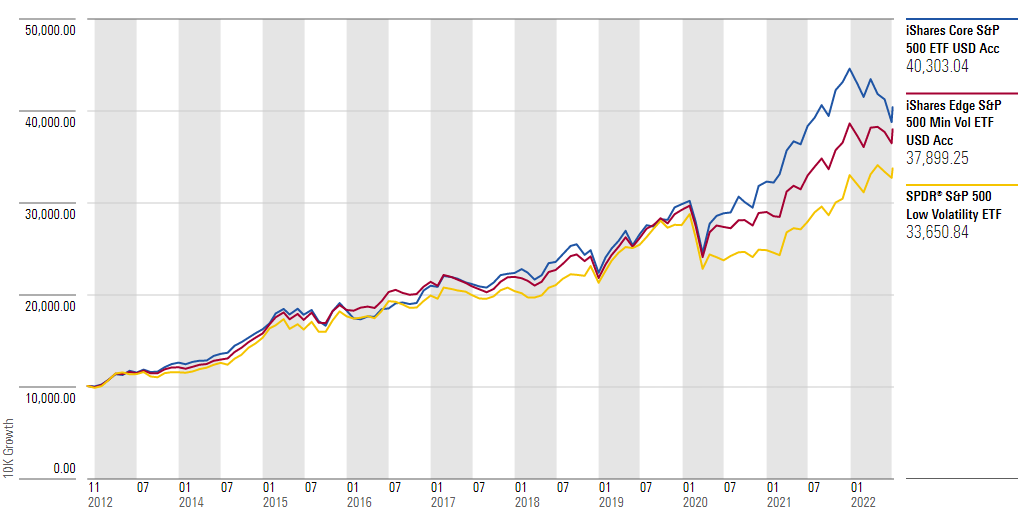

Low Volatility: Was von der Performance übrig blieb

Wie sich ein 10.000 Euro Investment zwischen Dezember 2012 und Juli entwickelte, Stand der Daten: 6.7.2022, Quelle: Morningstar

Wie der obere Chart zeigt, hat der „Klassiker“ zwischen 2012 und heute die Nase vorn. Euro-Anleger, die Anfang Dezember 2012 eine Summe von 10.000 Euro in einen ETF auf den S&P 500 investierten, hatten per 6. Juli dieses Jahres eine Summe von gut 40.300 Euro erwirtschaftet. Ein entsprechendes Investment in einen ETF auf den S&P Minimum Volatility brachte 37.900 Euro ein, das Pendant auf den S&P 500 Low Volatility erwirtschaftete nur 33.650 Euro.

Das zeigt, dass Risiko-Minimierung einen Preis hat: sie schneidet in Aufwärtsphasen den Ertrag ab. Das Mantra der Risikominimierer lautet: „Was nicht tief fällt, muss nicht wieder viel aufholen“. Zukunftsoptimisten halten dem entgegenhalten: „Ein Markt, der nicht tief fällt, braucht keinen Airbag“. Anders formuliert: Ungeachtet der diesjährigen Baisse haben Airbags den Ertrag, der in den vergangenen zehn Jahren erzielbar gewesen wäre, gemindert. Ist Low Volatility also dummes Gedöns? Nein, denn das Dumme ist: Man weiß im Vorhinein nicht, ob Korrekturen anstehen, wie lange sie dauern und wie tief sie ausfallen. Wer behauptet, der S&P 500 habe immer recht, der übt sich in hindsight wisdom und beweist damit eine gehörige Portion Ignoranz. Verluste in langen Abwärtsphasen zu minimieren, kann auch langfristig Vorteile bringen. Außerdem hat sich immer wieder gezeigt, dass viele Anleger eine begrenzte Risikotoleranz haben. Low Volatility Strategien tragen also dazu bei, Investoren bei der Stange zu halten.

Kommen wir nun zu den Details der risikominimierenden Strategien. Der obere Chart wirft Fragen auf. Wie kommt es, dass die Anlageergebnisse von zwei risikominierenden Strategien für denselben Index (S&P 500) so weit auseinandergehen? Der SPDR S&P 500 Low Volatility hat in knapp zehn Jahren 4.100 Euro weniger erwirtschaftet als der iShares S&P Minimum Volatility.

Die Unterschiede zwischen den beiden Indizes werden ebenfalls von der unteren Tabelle unterstrichen. In ihr finden sich ausgewählte Rendite- und Risikokennzahlen. Neben den bereits oben angesprochenen Renditeunterschieden (oberste Zeile), zeigen sich bei der Volatilität Unterschiede. Die Schwankungsbreite beim SPDR Low Volatility ist um einiges geringer als beim Konkurrenten von iShares. Er ist auch geringer korreliert mit dem Mutterindex. Die Drawdowns wiederum fallen beim iShares S&P 500 Minimum Volatility geringer aus als beim SPDR S&P 500 Low Volatility. Das zeigt sich auch im deutlich besseren Abwärtsverhalten (Bear Beta).

Fünfjahres-Daten, Rendite-Daten per 6.7.2022, annualisiert, rote Markierung = schlechte Bilanz, grüne Markierung = gute Bilanz, sonstige Daten per 30.6.2022, in US-Dollar, Quelle: Morningstar

Die Unterschiede zwischen den verschiedenen Indizes bzw. den ETFs, die sie widerspiegeln bringen uns zum Kern eines Problems, das allen quantitativ getriebenen Investmentstrategien zugrunde liegt: Jeder Anbieter strebt Alleinstellungsmerkmale an, und kocht daher sein eigenes Süppchen. Das gilt für Fonds- wie für ETF-Anbieter. Insofern ist der “Deep Dive” in die Feinheiten von Low Volatility Portfolios für US-Aktien als exemplarisch zu verstehen. Anleger können anhand der heutigen Analysen eine Checkliste erstellen, auf was sie bei scheinbar einfachen Strategien achten müssen. Und los geht’s:

Checkliste für Low Volatility Strategien

Low Volatility ist nicht immer gleich Low Volatility

Hinter dem S&P 500 Minimum Volatility Index, den iShares für seinen ETF verwendet, steht ein ziemlich komplexes Gebilde. Es handelt sich um einen sogenannten Minimum Variance Ansatz. Er hat das Ziel, ein niedrig schwankendes Portfolio zusammenzustellen. Das geschieht mittels eines Optimierungsverfahrens. (Für Kenner der Materie: Eingesetzt wird der Northfield Open Optimizer, der das gleichnamige US Fundamental Equity Risk Model verwendet). Im Index finden sich mitunter höchst unterschiedliche Aktien. Auch stark schwankende Aktien gehören dann dazu, wenn sie Eigenschaften mitbringen, die schlussendlich dazu beitragen, dass der Index insgesamt weniger stark schwankt als der Mutterindex. Warum der Optimierer das ermittelt, was er ermittelt, ist für Außenstehende unklar. Es handelt sich um eine Black Box.

Klar sind allenfalls die Parameter: Alle 500 Aktien des Mutterindex S&P 500 kommen für ein Investment infrage. Es gibt recht strenge Grenzen: Das maximale Gewicht auf Einzeltitel-Ebene liegt bei zwei Prozent, das minimale bei 0,05 Prozent. Beim halbjährlichen Rebalancing darf es zu einem maximalen Turn-over von 20 Prozent kommen. Hinzu kommen Sektorbegrenzungen: Der Index darf nur um fünf Punkte nach oben und nach unten vom Mutterindex abweichen. Hinzu kommen Beschränkungen auf der Ebene von Faktoren, etwa Momentum, Value, Growth oder Quality. Auch hier dürfen die Abweichungen von S&P 500 nicht zu groß sein. Der S&P 500 Minimum Volatility fährt also nicht nur mit angezogener Risikohandbremse, sondern steckt zudem in einem engen Korsett.

Anders sieht es beim S&P 500 Low Volatility aus, den der ETF von State Street (SPDR) abbildet. Dieser Index zeichnet sich durch eine nachvollziehbare, fast schon triviale Methodologie aus. Er führt die 100 Aktien mit der niedrigsten historischen Schwankungsbreite des Vorjahres (bzw. der vorangegangenen 252 Handelstage) zusammen. Das Gewicht bemisst sich an der inversen Volatilität des Mutterindex: je niedriger eine Aktie schwankt, desto höher wird sie gewichtet. Die maximale Gewichtung liegt bei vier Prozent pro Unternehmen. Der Index wird vierteljährlich rebalanciert. Es gibt keine Begrenzungen der Sektor- oder Faktorengewichtungen.

Zwischenfazit: Bei diesen Indizes geht es um Korsett versus luftiges Kleid, constrained versus unconstrained – das hat Auswirkungen auf die Praxis, die wir exemplarisch genauer verdeutlichen wollen.

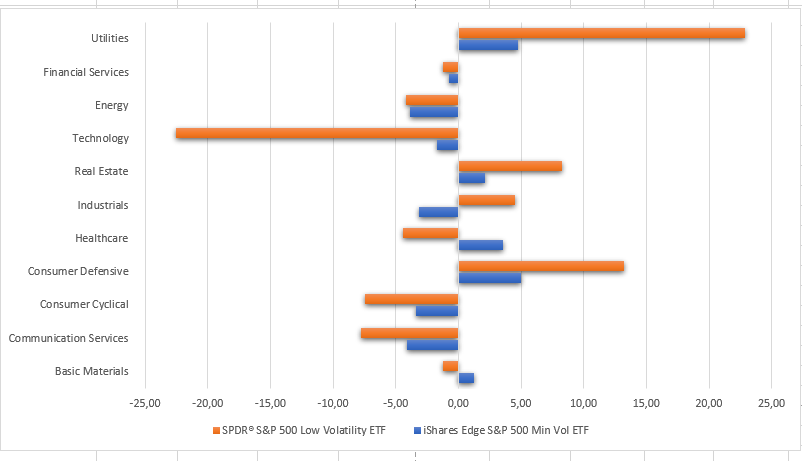

Sektorgewichtungen: Seichtes Allerlei vs. Klumpenrisiken

Kommen wir zum wohl grundlegendsten Unterschied zwischen den beiden Indizes: Das Handlingder Sektorgewichtungen. Portfolios, die keinen Sektorbeschränkungen unterworfen sind, weisen mitunter hohe Klumpenrisiken auf. Das zeigt sich beim SPDR Low Volatility ETF. Er gewichtet aktuell Versorger sehr hoch. Die Gewichtung ist um 23 Prozentpunkte größer od. höher als im S&P 500 Index. Technologie-Aktien werden spiegelbildlich untergewichtet – um rund 22,5 Prozentpunkte. Deutlich übergewichtet sind auch defensive Konsum-Aktien und Immobilien-Aktien. Zyklischer Konsum und Telekoms sind deutlich im SPDR Low Volatility untergewichtet. Das ist ein (inverses) Spiegelbild der Volatilität der vergangenen zwölf Monate.

Anders sieht es beim iShares Minimum Volatility aus. Hier sind die Abweichungen gegenüber dem Mutterindex eng begrenzt und liegen allesamt unterhalb der vorgeschriebenen Fünf-Punkte-Schwelle, wie die untere Grafik zeigt.

Low Volatility Unconstrained vs Constrained

Über- und Untergewichtungen vs. S&P 500 in Prozentpunkten und per 30.6.2022, Quelle: Morningstar, Grafik: Pyfore Capital

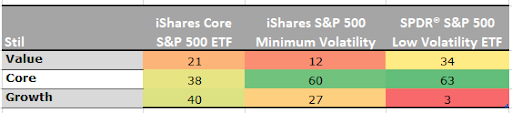

Value vs. Growth

Ein zweiter Unterschied liegt in den Bewertungen der Unternehmen in den Indizes. Dieser Unterschied lässt sich teilweise auch durch die Sektorzusammensetzung ableiten. Value-Aktien sind im iShares S&P 500 Minimum Volatility nur mit zwölf Prozent gewichtet, derweil Substanzwerte über ein Drittel des Gewichts im SPDR S&P 500 Low Volatility ausmachen. Growth ist dort indes kaum vertreten, anders als beim iShares Minimum Volatility. Der Mutterindex, hier dargestellt am iShares Core S&P 500, ist dagegen deutlich stärker vom Momentum der vergangenen Jahre geprägt und weist daher eine starke Growth-Lastigkeit auf.

Value, Growth, Core: Markante Style-Unterschiede

Anteil in Prozent und per 30.6.2022, Quelle: Morningstar

Billig vs teuer

Die Value-Growth-Schere zeigt sich auch beim Vergleich zwischen den klassischen Bewertungskennzahlen: KGV (Kurs-Gewinn-Verhältnis), KBV (Kurs-Buchwert-Verhältnis), KCV (Kurs-Cashflow-Verhältnis) und KUV (Kurs-Umsatz-Verhältnis). Nach historischer Volatilit gewichtete Portfolios waren in den vergangenen Jahren schwerpunktmäßig in den weniger “Sexy” Branchen unterwegs, etwa bei Versorgern (vor rund zehn Jahren waren es Energieaktien). Sie waren deutlich weniger bei glamourösen Techwerten vertreten. Das ist die Botschaft hinter der unteren Tabelle.

Tabelle: Günstige Bewertungen bei einfachen Low Volatility Ansätzen

Ist-Werte der vergangenen zwölf Monate, Daten per 30.6.2022, Quelle: Morningstar

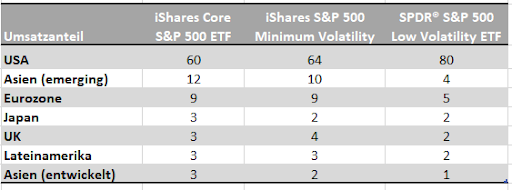

Der Revenue-Atlas: binnenwirtschaftliche Orientierung vs. Exportmodell

Auch jenseits der üblichen Finanzkennzahlen können Low Volatility Ansätze mehr oder weniger markante, in jedem Fall interessante Merkmale mit sich bringen. Blickt man auf das Beispiel unseres USA-Low Volatility Index, dann fällt auf, dass durch die Ausrichtung auf das Segment der binnenwirtschaftlich orientierten Versorger Low Volatility Portfolios „lokaler“ sind als der Mutterindex (und als Portfolios, die keine großen Sektorabweichungen vorsehen). Indes ist das exportorientierte Tech-Segment, das deutlich volatiler ist, in den schnörkellosen US-Low Volatility Portfolios in sehr geringem Maße vertreten.

Wo die Unternehmen ihre Umsätze erwirtschaften: Geschichte dreier Indizes

Umsatzanteile in Prozent und per 31.3.2022, Quelle: Morningstar

ESG-Bilanz steht bei manchen Low Volatility Ansätzen in den Sternen

Die hohe Konzentration bei Versorgern hat eine weitere Konsequenz: eine schlechte Umweltbilanz. Sowohl was das Karbon-Risiko anbelangt, also die Gefahr, durch eine hohe Gewichtung fossiler Energien auf Abschreibungsruinen sitzenzubleiben, als auch ein hoher CO2-Ausstoß bringen Low Volatility Portfolios schwache ESG-Ratings. Das ist bei Portfolios, denen enge Grenzen bei der Sektorgewichtung gesetzt sind, nicht der Fall.

Tabelle: Ausrichtung auf Versorger verdirbt die Umweltbilanz

Daten per 31.3.2022, Quelle: Sustainalystics, Morningstar

Standardwerte vs Nebenwerte

Blicken wir schlussendlich auf die Verteilung der Gewichte nach Unternehmensgrößen. Portfolios, die unabhängig von der Größe, auch aufgrund der geringeren Vorgaben an die Liquidität konstruiert werden, weisen eine deutlich höhere Nebenwerte-Quote auf. Mit einer Mid Cap-Quote von gut 40 Prozent spielt der SPDR S&P Low Volatility in einer ganz anderen Liga als der kapitalisierungsgewichteter Mutterindex, was naturgemäß auch in dieser Marktphase an der signifikanten Untergewichtungen der Mega-Caps unter den Techwerten liegt.

Tabelle: Low Volatility bringt Portfolios auf die Nebenwertespur

Gewichtungen in Prozent und per 30.6.2022, Quelle: Morningstar

Fazit und Ausblick

Unser Parforce-Ritt durch die Welt der Low Volatility Strategien hat hier am Beispiel von US-Aktien die Fallstricke gezeigt, mit denen Anleger konfrontiert werden, wenn sie sich für diesen Weg entscheiden. (Wie oben erwähnt: Anleger mit einer optimistischen Langfristprognose für Aktien, denen die absolute Rendite wichtiger ist als die risikoadjustierte Rendite, brauchen keine Low Volatility Strategien, müssen dann aber bereit sei, sich dem Auf und Ab der Märkte bedingungslos auszusetzen.)

Anleger müssen wissen, dass Low Volatility Ansätze dadurch zustande kommen, dass sie nur eine Teilmenge des Gesamtmarktes enthalten und die Aktien auch anders gewichten als es im Mutter-Index der Fall ist. Wir haben gesehen, dass dies in vielerlei Hinsicht große Unterschiede zum Gesamtmarkt mit sich bringt. Wir haben folgende Unterschiede – es gibt sicher weitere! – festgestellt:

- Hinsichtlich der Finanzkennzahlen unterscheiden sich Low Volatility Strategien im Korrelationsverhalten, den Drawdowns, dem Abwärts- und dem Aufwärtsverhalten deutlich vom Gesamtmarkt. Das nur logisch.

- Weniger augenscheinlich sind die Folgen auf der ökonomischen Ebene: Low Volatility Strategien können Branchen und Sub-Sektoren mitunter völlig anders gewichten als der Markt. Das impliziert ein Changieren zwischen Growth und Value, zwischen Standardwerten und Nebenwerten, teuren vs. günstigen Aktien, ESG-Champions und ESG-Sündern, Lokalisierung und Globalisierung, defensiven Werte vs. Zyklikern, Quality vs. Momentum. Das sind nur einige Unterscheidungsmerkmale – die immer besseren Analysemöglichkeiten werden sicher viele weitere Merkmale hervorbringen.

Wichtig ist dabei, dass sich Anleger bewusst machen müssen, dass es sich bei Low Volatility um einen höchst fluiden Ansatz handelt. Je nachdem, wie häufig diese Portfolios kalibriert werden, haben Investoren es – überspitzt formuliert – heute mit einem Small Value und morgen mit einem Large Growth Portfolio zu tun. Es ist also nicht nur wichtig, die Funktionsweise von Low Volatility Strategien zu verstehen, sondern auch, wie oft sie regelmäßig kalibriert bzw neu zusammengestellt werden. Willkommen in der Welt der Faktoren!