Wenn die Märkte abwärts zeigen, werden Anleger der Risiken ihrer Investments gewahr. Die Volatilität ist eine der wichtigsten Risikokennzahlen. Doch wie bei allen Risikomaßen gibt es Fallstricke zu beachten.

Gehen die Aktienkurse an der Börse stark nach unten, werden viele Anleger nervös. Wie riskant ist mein Aktienportfolio? Hält sich mein Fonds besser als vergleichbare Produkte? Was gibt mir Aufschluss über die Risiken, die möglicherweise bevorstehen? Wie viel kann ich verlieren? Es gibt viele Kennzahlen, die über Investmentrisiken Aufschluss geben. Wir wollen mit der Volatilität die gängigste Kennzahl ausführlich diskutieren.

Wie stark schwankt mein Fonds?

Die wohl gängigste Risikokennzahl für Fondsanleger ist die Volatilität. Sie wird auch als Standardabweichung bezeichnet. Wenn wir über Volatilität sprechen, dann meinen wir in aller Regel die historische Volatilität. Sie beschreibt die Schwankungsintensität des Fondspreises um seinen historischen Mittelwert. Es ist also eine Kennzahl, die Vergangenes einfängt. Einerseits. Andererseits ist die historische Volatilität ein viel wertvollerer Datenpunkt als die historische Performance, aber dazu gleich mehr.

Es gilt die Faustregel: Je höher die Volatilität, desto höher das Risiko eines Investments. Die Volatilität drückt aus, wie stark der Kurs eines Wertpapiers (bzw. der Preis eines Fonds) um seinen historischen Durchschnitt schwankt. Aktien und Rohstoffe gelten als riskantere Anlagen als Anleihen oder Zinsen, weil ihre Kurse stärkeren Schwankungen unterliegen. Innerhalb der Anlageklasse Aktien schwanken Nebenwerte in der Regel stärker als Standardwerte, und Emerging Markets Aktien sind volatiler als Aktien aus den Industrieländern.

(Wer selber Hand anlegen will: Die Volatilität berechnet man, indem man die Wurzel aus der Summe der quadrierten Abweichungen der Performance-Datenpunkte vom Durchschnitt durch die Zahl der Datenpunkte zieht.)

Das oben gesagte trifft auch auf Fonds und ETFs zu: Aktien- und Rohstofffonds schwanken in aller Regel stärker als Anleihenfonds, die wiederum stärker als Geldmarktfonds schwanken. Dabei gilt für alle Fonds: sie reduzieren das Einzeltitelrisiko, weil sie über viele Wertpapiere diversifizieren.

Die untere Tabelle illustriert das. Sie vergleicht die Volatilität von zwei Aktien (Vonovia, Deutsche Telekom) mit der Volatilität des DAX und der deutschen Standardwertefonds zwischen 2017 und 2022.

Wie stark schwanken DAX und Co.?

Volatilität in Prozent und pro Jahr, Wochenrenditen zwischen 22. Oktober 2017 und Oktober 2022, Quelle: Morningstar

Während die Vonovia Aktie im Schnitt gut 27 Prozent pro Jahr um den durchschnittlichen Tageskurs schwankte, war die Volatilität beim Quasi-Versorger Deutsche Telekom bei 25,5 Prozent, die DAX-Volatilität betrug noch 22 Prozent, während der Durchschnittsfonds um nur 20 Prozent um seinen täglichen Fondspreis schwankte. Ein wichtiges Zwischenfazit also: Fonds bzw. diversifizierte Portfolios glätten die Schwankungsintensität einzelner Wertpapiere.

Wie die Volatilität dargestellt wird – und was sie aussagt

Kommen wir zu den Basics. Die Volatilität wird in Prozent angegeben und zumeist annualisiert. Oftmals werden auf den gängigen Investorenwebsites (Morningstar, Onvista, JustETF), aber auch auf den meisten Fonds-Informationsblättern monatliche Renditen zur Berechnung der Volatilität verwendet. Das bewirkt einen Glättungseffekt gegenüber kürzeren Zeitfenstern. Monatsdaten sind dann akzeptabel, wenn wir als Anleger einen Langfristhorizont haben und uns ein Datenpunkt pro Monat – der Monatsultimo- genügt, um die Schwankungsintensität eines Wertpapiers zu taxieren. Wochen- oder Tagesdaten zeigen die kurzfristigen Schwankungen und geben damit ein unruhigeres Bild ab als die (geglätteten) Monatsdaten.

Die historische Volatilität umschreibt, einfach gesagt, wie ruckelig der Weg Richtung Investmentziel ist. Wenn ein Wertpapier langfristig um 100 Prozent um seinen Durchschnittskurs schwankt, ist eine breite Streuung der Ergebnisse wahrscheinlicher als bei einem Wertpapier mit einer Volatilität von zehn Prozent. Die Volatilität sagt also viel über die Unsicherheit auf dem Weg zum Ziel aus. Bei volatilen Investments ist die Dispersion der Ergebnisse zumeist deutlich höher als bei Wertpapieren mit einer geringeren Volatilität, wobei das tatsächliche Ergebnis naturgemäß zeitabhängig (“contingent”) ist.

Unter jedem Performance-Chart steht der gesetzlich vorgeschriebene Warnhinweis, dass Vergangenheits-Renditen keinen Aufschluss über die künftige Performance geben. Das ist vollkommen zutreffend. Künftige Renditen sind nicht prognostizierbar. Segmentiert man die Zeit zwischen Anfang 2000 und heute in wöchentlich rollierende Zehnjahresperioden, dann zeigt der untere Chart, dass die Performance-Abfolge der unterschiedlichen Investment-Perioden keinen Zusammenhang haben (hier: DAX). Jeder Punkt in der unteren Darstellung bildet das (annualisierte) Investment-Ergebnis von 670 theoretisch möglichen Zehnjahresrenditen, die wöchentlich rollieren.

Morgen hüh, übermorgen hott: Was der DAX in verschiedenen Perioden brachte

Die Grafik zeigt die Abfolge von 670 Zehnjahres-Renditen auf rollierender, einwöchiger Basis zwischen 2.1.2000 und 15.10.2022, in Prozent und p.a., Quelle: Morningstar

Unschwer erkennbar ist, dass die Performance auch in nah beieinander liegenden Zeitperioden erheblich schwankt. Wer beispielsweise zwischen dem 12. März 2000 und dem 27. Februar 2010 in den DAX investierte, verlor jedes Jahr 3,48 Prozent. Wer dagegen am 6. Oktober 2002 investierte und bis 22. September 2012 durchhielt, kam auf ein Plus von 10,63 Prozent pro Jahr.

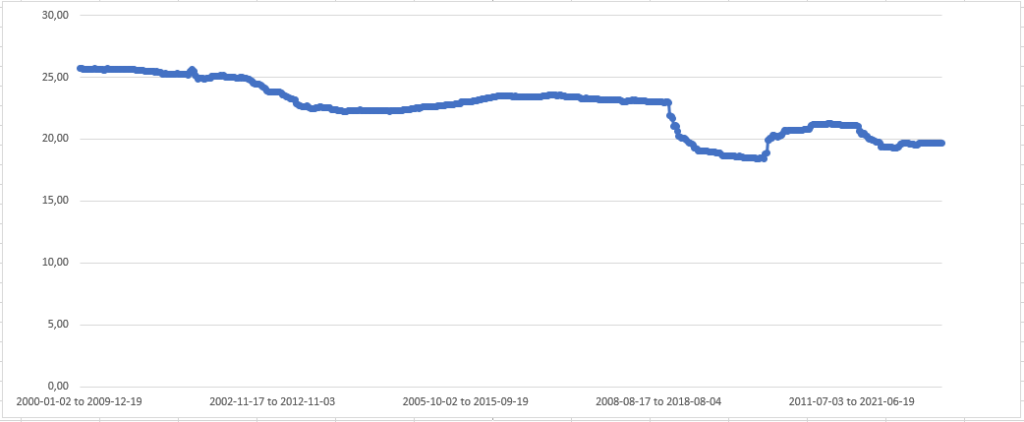

Übertragen wir das obere Beispiel auf die Volatilität. Wie stabil bzw. instabil ist die historische Volatilität? Die Grafik unten zeigt die Volatilität des DAX für denselben Zeitraum wie die obere Grafik. Auf den ersten Blick ist erkennbar, dass der Kurvenverlauf über die Zeit viel träger ist als bei der Performance. Egal, wann man zwischen 2000 und heute in den DAX investiert hätte: die Schwankungsbreite bewegte sich zwischen 2000 und 2022 in den unterschiedlichen Zehnjahres-Perioden in einer Bandbreite von zwischen 18,4 und 25,6 Prozent p.a. Um im oberen Beispiel zu bleiben: Die DAX-Volatilität zwischen dem 12. März 2000 und 27. Februar 2010 lag bei 25,63 Prozent; zwischen dem 6. Oktober 2002 und dem 22. September 2012 belief sie sich auf 24,03 Prozent. Die Volatilität eines Investments ist also im Gegensatz zur Performance über die Zeit recht stabil – ceteris paribus zumindest.

Die Volatilität ist ein langer, träger Fluss

Die Grafik zeigt die Volatilität in 670 Zehnjahres-Perioden auf rollierender, einwöchiger Basis zwischen 2.1.2000 und 15.10.2022, in Prozent und p.a., Quelle: Morningstar

Die Pferdefüße der Volatilität als Kennzahl

Wie bei allen quantitativen Kennzahlen hat auch die Volatilität etliche Pferdefüße. Der erste Pferdefuß ist schnell erklärt. Ändert ein Fondsmanager seine Strategie oder ändert sich die Struktur eines Marktes, ist die historische Volatilität Schall und Rauch. Insofern gilt auch für die historische Volatilität: sie ist eine quantitative Kennzahl, die allenfalls eine Ergänzung zu einer qualitativen Analyse sein kann.

(Wer einen Blick in die Glaskugel werfen will, kann sich die implizite Volatilität näher ansehen. Sie berechnet sich aus der erwarteten Schwankungsbreite von Indizes anhand der Geschäfte an den Terminmärkten. Der bekannteste Volatilitätsindex ist der VIX, der die Entwicklung von Optionspreisen auf den S&P 500 abbildet, seine deutsche Entsprechung ist der VDAX. Allerdings speisen sie sich aus den Erwartungen von Marktteilnehmern. Auch hier weiß man also nicht, wie die Sache ausgehen wird.)

Der wichtigste Einwand gegen die Volatilität ist, dass es sich um eine ziemlich abstrakte Kennzahl handelt. Sie sagt nichts über die Performance eines Investments aus, ja: Sie gibt nicht einmal Aufschluss über die Richtung des Performance-Charts. Dagegen wird die Performance in Heller und Pfennig ausgewiesen und ist damit intuitiv erfassbar. Wenn mein Fonds um 100 Prozent im Plus liegt, dann muss ich nur die Handelskosten und den Steuersatz kennen (und wissen, ob ich noch in der Kirche bin), um bei einem Verkauf auf das Endergebnis zu kommen. Beim Investieren geht es nur um Performance, und deshalb dominieren Performance-Charts, auch wenn Vola-Charts im Zweifel aussagekräftiger sind.

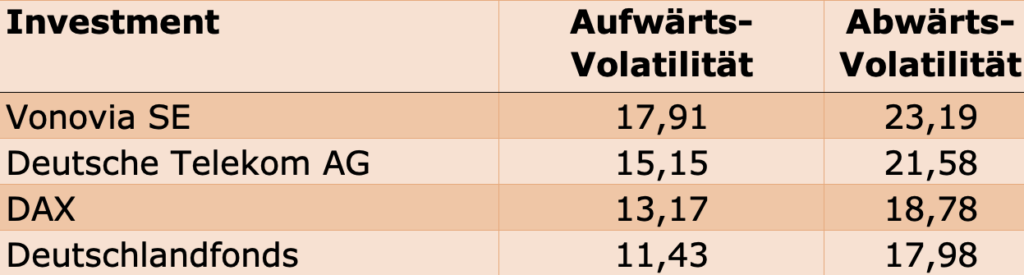

Die Abstraktion der Kennzahl Volatilität lässt sich ein wenig konkretisieren. Die Volatilität als Kennzahl unterscheidet nicht zwischen Aufwärtsphasen und Abwärtsphasen. Alle Anleger hassen Abwärtsphasen, alle lieben Aufwärtsphasen. Das gilt auch für die Volatilität. Eine hohe Volatilität in Aufwärtsphasen ist sehr erwünscht, weil dann die Ergebnisse stärker oberhalb des Mittelwerts streuen. Eine hohe Volatilität in Abwärtsphasen ist dagegen höchst unerwünscht, weil sie in der Regel zu überdurchschnittlich hohen Verlusten führt. Zwischen der guten und der schlechten Volatilität lässt sich unterscheiden. Daher lohnt es sich für Anleger, zwischen der Volatilität in Aufwärtsmärkten und der Volatilität in Abwärtsmärkten zu unterscheiden. Zu Illustrationszwecken haben wir die Aufwärts- und Abwärtsvolatilität von Vonovia, Deutsche Telekom, DAX und Deutschland-Standardwertefonds in der Tabelle weiter unten abgebildet.

Wie stark schwanken DAX und Co. nach oben und nach unten?

Volatilität in Prozent und pro Jahr, Wochenrenditen zwischen 22. Oktober 2017 und Oktober 2022, Quelle: Morningstar

Diese Unterscheidung mag etwas mehr Granularität mit sich bringen, wirklich greifbar wird die Volatilität damit nicht. Das liegt auch daran, dass sie zumeist ohne Kontext im Raum steht. Wer ein Portfolio von verschiedenen Wertpapieren hat, will nicht nur das Risikoverhalten der einzelnen Fonds oder Aktien für sich genommen ergründen, sondern das relative Risiko erfassen – sei es relativ zu einem Markt oder zum Gesamtportfolio. Die Volatilität als Vergleichsmaß stößt also an Grenzen, einmal, was die “Haptik” anbelangt, aber auch, wenn es um Kontext geht.

Der DAX weist ein anderes Schwankungsverhalten auf als Tech-Aktien oder israelische Nebenwerte. Daher sind Risikomaße sinnvoll, die den Bezug eines Assets zu seinem zugrundeliegenden Markt herstellen. (Das ist bei ETFs anders als bei Aktien und aktiv verwalteten Fonds: bei ETFs sind Markt und Investment identisch, jedenfalls dann, wenn der ETF tatsächlich einen für einen Markt repräsentativen Index abbildet)