Für Investoren war 2022 ein fürchterliches Jahr. Ob Aktien, Anleihen oder Krypto, es gab mit wenigen Ausnahmen nur Verlierer. Am übelsten traf es Wachstumstitel und somit auch viele Digitalunternehmen. Die Korrektur ist auch an unseren drei Fonds nicht spurlos vorbeigegangen. Ein kritischer Rückblick und ein halbwegs optimistischer Ausblick.

Erstmals seit Auflegung 2018 hat der The Digital Leaders Fund ein Jahr mit einem negativen Ergebnis abgeschlossen; und dann gleich satte -39,5 Prozent. Das ist nach der deutlichen Outperformance gegenüber dem MSCI World zwischen 2018 und 2021 enttäuschend. In diesem Beitrag möchten wir das Ergebnis gegenüber der Benchmark und den Mitbewerbern einordnen, kritisch hinterfragen, was grundsätzlich und im Einzelfall schlecht gelaufen ist – und wie das Portfolio für 2023 aufgestellt wurde. Wir blicken auch auf die Bilanz der Digital Leaders Fund Geschwister: des Emerging Markets Digital Leaders und des China Digital Leaders.

How Jerome Powell stole the rally

Jerome Powell hat äußerlich wenig Ähnlichkeit mit Dr. Seuss miesgrämigem Grinch, der den Bewohnern Whovills Weihnachten stiehlt. Und dennoch hat es der US-Notenbankchef im Alleingang geschafft, den längsten Bullenmarkt in Schutt und Asche zu legen. Auf dem Höhepunkt der Coronakrise 2020 machte die Zentralbank der USA klar: Never bet against the FED. Damals trat sie noch als Retter der Anleger auf. 2022 galt die Devise unter umgekehrten Vorzeichen. Mit der Wiedereinführung des Zinses in Rekordgeschwindigkeit haben die Notenbanken der Aktienrally den Stecker gezogen und Wachstumswerte gecrasht. Als den meisten Anlegern klar wurde, in welchem Ausmaß die Zinsen steigen würden, war es schon zu spät. Das trifft leider auch auf uns zu.

Die Notenbanker waren allerdings Getriebene. Xi Jinpings Zero-Covid-Strategie und Putins barbarischer Krieg in der Ukraine haben das Angebot von Rohstoffen und Gütern zunächst verknappt und die Inflation hochschnellen lassen. Zur Wahrheit zählt aber auch: Die Inflation wäre auch ohne Putin gestiegen, allerdings nicht in dem Ausmaß und der Geschwindigkeit.

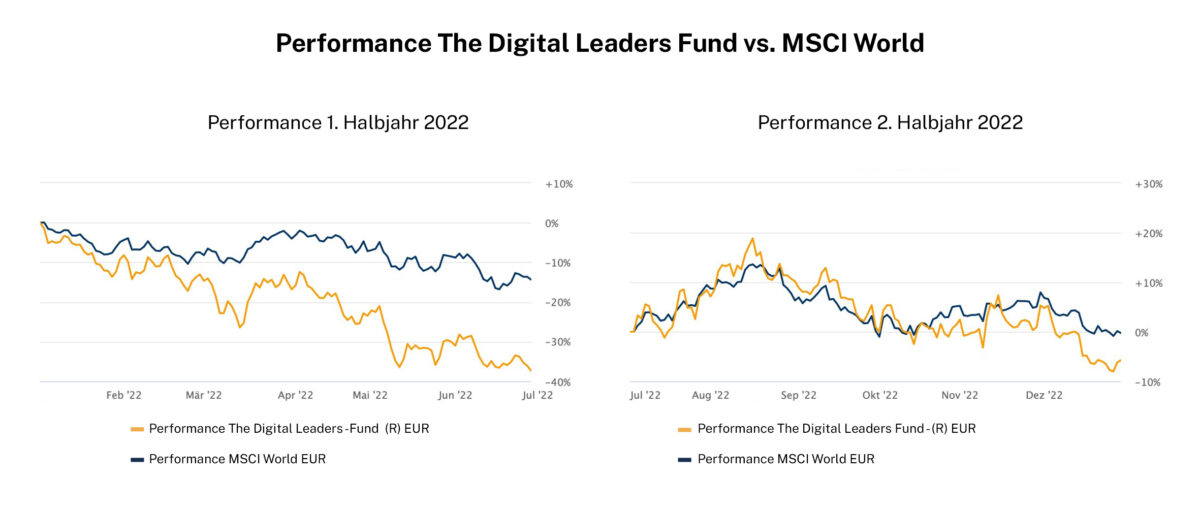

Zwei sehr unterschiedliche Halbjahre

Ein Blick auf den Performance-Verlauf der drei Fonds zeigt, dass der Crash der Wachstumswerte eigentlich in drei Monaten passiert ist, nämlich zwischen März und Mai. Beim The DLF kam der Großteil der 26 Prozentpunkte Underperformance gegenüber MSCI World in diesen drei Monaten zustande.

In der zweiten Jahreshälfte performte der Fonds bis Anfang Dezember im Gleichschritt mit dem MSCI World, bevor die Abverkäufe der Digitalwerte Ende Dezember zum Jahresende den Kurs zurückwerfen.

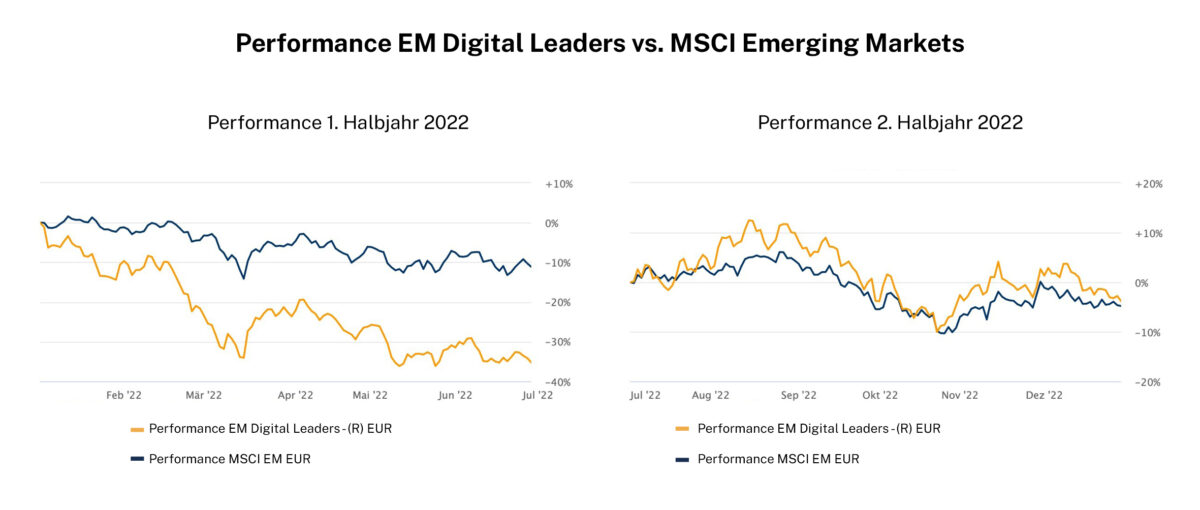

Ähnlich sieht der Verlauf für den Fonds EM Digital Leaders aus.

Nach einem fürchterlichen ersten Halbjahr hat der Fonds im zweiten Halbjahr den breiten EM Markt leicht outperformen können.

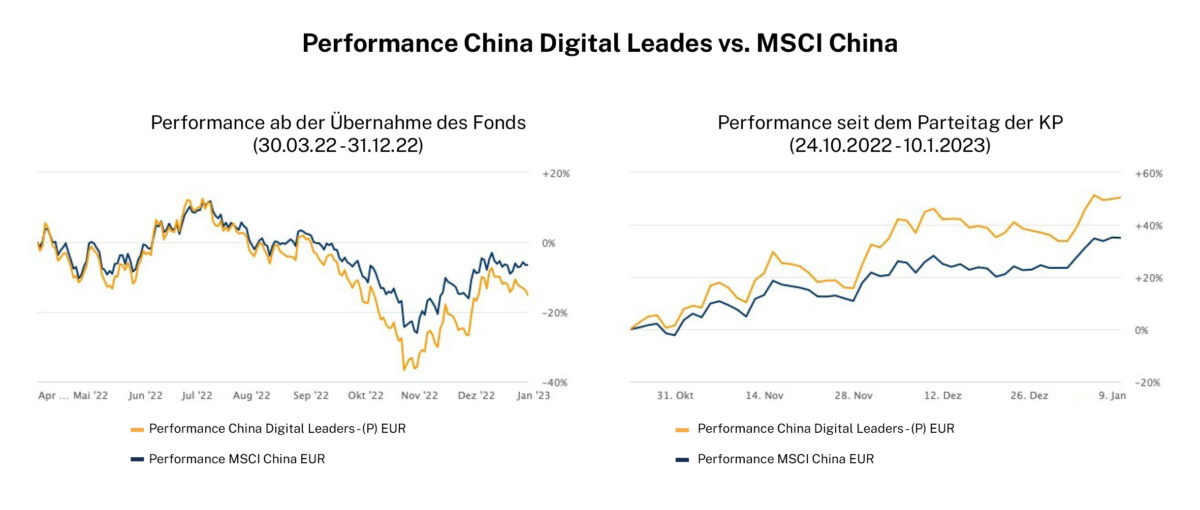

Nur in China war der Verlauf anders. Hier hatten wir über den ganzen Sommer schwache Märkte , gefolgt von einem Crash wie aus dem Bilderbuch Ende Oktober. Nach dem Parteikongress vollzog das Land aber Schritt für Schritt einen wundersamen Strategieschwenk, der immer noch anhält und der politische Beobachter und die Anleger weltweit verblüfft.

Seit dem Parteikongress hat der China Digital Leaders über 50 Prozent zugelegt und damit auch den MSCI China outperformt.

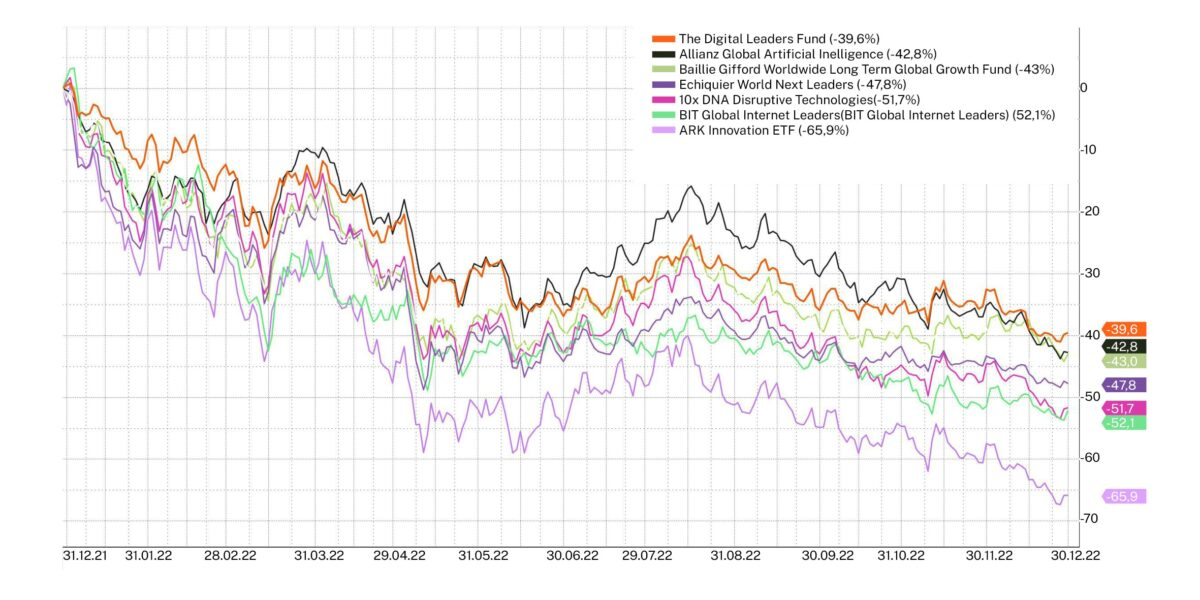

Der The Digital Leaders Fund im Konkurrenzvergleich

Zurück zum The Digital Leaders Fund. Der Crash letztes Jahr war kein Absturz von Technologiewerten, sondern von Highgrowth-Unternehmen. Aktien von vielen Legacy-Techwerten wie SAP, Oracle, IBM oder Samsung haben sich gut gehalten und konnten teils sogar zulegen. Ein Blick auf den Nasdaq Internet Index und auf diverse Fonds nationaler und internationaler Anbieter zeigt, wie desaströs das Jahr für Aktien und Fonds mit Fokus auf Digitalisierung war.

Dieser Vergleich fällt für den Digital Leaders Fund vorteilhaft aus, allerdings weist er auch auf eine taktische Fehlentscheidung hin. Im Februar 2022, ermuntert von niedrigeren Inflationserwartungen, wurde sich von einigen „Transformation Leaders“ wie IBM, Walmart und Carrefour, zugunsten einiger Enabler getrennt. Nach dem russischen Einmarsch in die Ukraine kam die Inflation allerdings erst so richtig in Fahrt. So ist der The DLF leider mit überproportional vielen Wachstumsunternehmen in den Crash geraten und hat ähnlich viel verloren wie Fonds, mit denen er oft verglichen werden. Ab August hat er sich allerdings wieder von diesen Konkurrenten absetzen können.

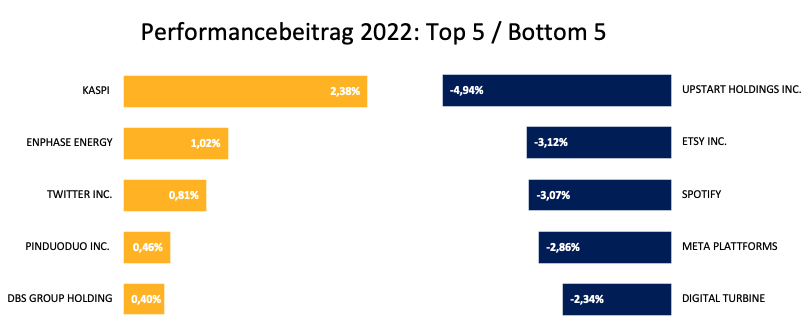

Die größten Gewinner und Verlierer im Portfolio

Den größten negativen Beitrag hat Upstart beschert. Das ist die Kehrseite eines konzentrierten Portfolios, gerade wenn sich das Makroumfeld so radikal ändert wie 2022. Den höchsten Performancebeitrag lieferte dagegen Kaspi.

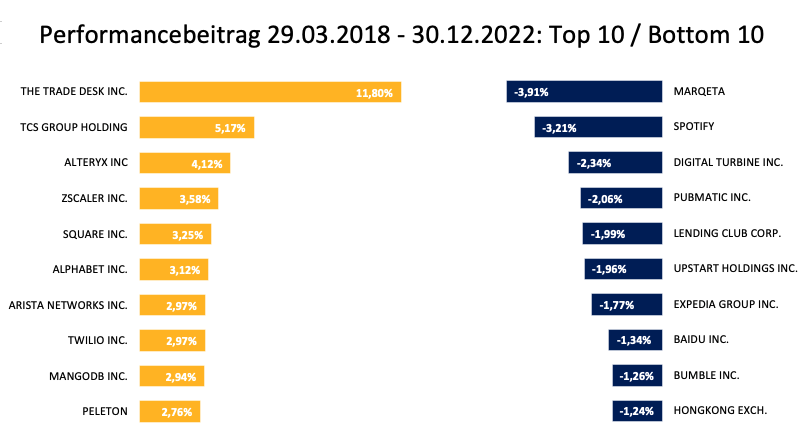

Seit Start des Fonds im März 2018 bis einschließlich 2022 sehen die Performencebeiträge auf Einzeltitelebene wie folgt aus:

Die rote Laterne führt Marqeta an. Den Spitzenplatz nimmt The Trade Desk ein. Auch mit Tinkoff (TCS Group) konnte ein bemerkenswerter Performancebeitrag erwirtschaftet werden, da die Aktie noch vor dem Krieg Russlands verkauft wurde. Und sogar bei „fallen Angels“ wie Peloton, Twilio und MongoDB sieht die Bilanz dank des rechtzeitigen Verkaufs insgesamt gut aus. Über die gut 4,5 Jahre seit Fondsbestehen relativiert sich der negative Beitrag von Upstart auf -1,9 Prozent.

Fazit

2022 wurde ein schlechtes Ergebnis abgeliefert. Mit dem frühzeitigen Verkauf defensiver Titel im Februar und dem zu frühen Einstieg in China und EM wurden einige taktische Fehler gemacht. Das Krisenjahr 2022 war sicherlich lehrreich. So wurden andere Ansätze entwickelt, um mit alternativen Daten Hinweise auf die Entwicklung der Profitabilität zu erhalten, wie z.B. durch die Messung von Werbeausgaben, Churn und Conversion. Im Ergebnis war das Portfolio im zweiten Halbjahr deutlich robuster aufgestellt.

Positionierung für 2023

Die Zinswende wurde von den Aktienkursen 2022 weitgehend verarbeitet. Was auch immer die Notenbanken in diesem Jahr tun werden: sie werden die Marktteilnehmer nicht mehr schocken. Aktuell fallen die Inflationszahlen in Europa und in den USA, allerdings könnte sich das Blatt wieder wenden, wenn China nach der Öffnung wieder auf den Wachstumspfad zurückfindet. Das könnte deflationär wirken auf die Preise vieler Güter, aber die Energiepreise sollten wieder anziehen. Goldman Sachs hat daher jüngst die Schätzung für den Ölpreis je Barrel auf 110 Dollar angehoben, und zwar schon für das dritte Quartal. Zudem ist die Inflation bei Löhnen und Mieten in den USA sehr hartnäckig.

Wie stark die Inflation auch schwanken sollte, die US-Notenbank hat nach den Lehren Ende der siebziger, Anfang der achtziger Jahre ein klares Playbook für die Inflationsbekämpfung. Nach der Zinspause wird man sich dieses Mal viel Zeit lassen mit möglichen Zinssenkungen. Für US-Unternehmen bedeutet das: Die Kapitalkosten (WACC), die nach Berechnungen von Goldman Sachs so hoch sind wie zuletzt 2012, werden hoch bleiben. Unternehmen mit hohen Cash-Burn-Raten droht 2023 das Aus. Das De-Risking bei Wachstumsunternehmen sollte 2023 sich beschleunigen. Die Capex-Kürzungen werden dann auch viele SaaS-Unternehmen spüren. Unternehmen mit hohen Bruttomargen werden Umsatz zu Gunsten der Profitabilität opfern. Honoriert wird das vermutlich von den Anlegern nur, wenn die Bewertungen halbwegs irdisch sind. Aber bei allen intakten, säkularen Trends wie Cloud, Music Streaming, Digitales Marketing, E-Commerce und bei diversen SaaS-Anwendungen gibt es mittlerweile einige attraktiv bewertete, profitable Unternehmen mit einer kürzeren Duration bei den Cashflows.