Das US-Verfassungsgericht hat die Pläne der Biden-Regierung kassiert, US Studienkredite in großem Stil zu erlassen. Zusätzlich läuft das dreijährige Zahlungsmoratorium für die Kredite aus. Das permanente Drama der US-Innenpolitik ist damit um eine Facette reicher geworden. Sind Studienkredite die tickende Zeitbombe für die US-Wirtschaft?

Bringen US-Studienkredite die US-Wirtschaft an den Kipppunkt? Zwar überwiegt aktuell die Erleichterung über den signifikanten Rückgang der Headline-Inflation in den USA, aber weil dahinter eine Verlangsamung der wirtschaftlichen Aktivitäten steht, könnte die Kombination aus zügig gestiegenen Zinsen und einer schwächelnden Konjunktur für Unfälle sorgen. Die meisten Augen richten sich auf den Zustand der Commercial Real Estate Kredite. Der Einzelhandel, aber auch Büroimmobilien wurden nicht nur von der Corona-Krise hart getroffen, sondern es zeichnet sich vielmehr ab, dass die Bürowelt künftig eine andere sein wird als in der Vor-Pandemie-Zeit: Commercial Real Estate Flächen bleiben leer, und das setzt Investoren unter Druck. Allerdings gibt es einen weiteren heißen Kandidaten für den Titel “Zeitbombe des Jahres”: US-Studienkredite.

US-Studienkredite: Höhe und Bedeutung

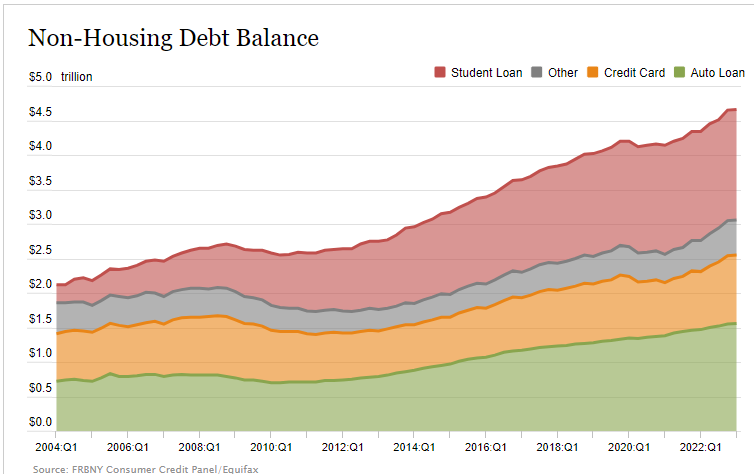

In den vergangenen Jahrzehnten ist die Hochschulbildung in den USA immer teurer geworden. Das hat dazu geführt, dass sich immer mehr Studenten immer höher verschuldet haben. Die Dimension der Verschuldung ist immens, wie die untere Grafik, die auf Berechnungen der New York Fed basiert, zeigt.

Am Ende des ersten Quartals beliefen sich die ausstehenden staatlichen Studienkredite auf über 1,6 Billionen Dollar. Das sind weitaus mehr als Kreditkartenschulden (0,99 Billionen Dollar) und Autokredite (1,56 Billionen Dollar). Zählt man die privaten Studienkredite hinzu, kommt man auf 1,77 Billionen Dollar.

Damit sind Studienkredite die größte Verschuldungsquelle für private Haushalte außerhalb des Hypothekenmarkts. Das Verhältnis hat sich im vergangenen Jahrzehnt umgekehrt: Vor 2010 waren die Belastungen durch Studienkredite im Vergleich zu Auto- und Kreditkartenschulden gering. Seit 2007 hat sich das Volumen der staatlichen Studienkredite etwa verdreifacht.

Wer an deutsche Bafög-Verhältnisse gewöhnt ist, wird überrascht sein, wie schwer Studienkredite auf den Absolventen lasten – das gilt übrigens auch für staatliche Studienkredite. Während das Bafög hälftig als Zuschuss gewährt wird und die andere Hälfte unverzinst zurückgezahlt wird und das auch nur bis zu einer Höhe von 10.010 Euro, sind die Konditionen, auch die der Federal Student Loans überaus happig: Für Undergraduates liegt der Zinssatz aktuell bei 5,5 Prozent, bei höheren Studiengängen sind es bis zu 8,05 Prozent. Naturgemäß sind die Konditionen der privaten Studienkredite noch höher. Hier können die Zinsen auf bis zu 14 Prozent pro Jahr steigen. Auch wenn das Volumen der nichtstaatlichen Kredite relativ klein ist, wachsen sie rasant – um 47 Prozent zwischen 2014 und 2021.

Aktuell stehen 43,6 Millionen US-Amerikaner mit durchschnittlich über 37.500 Dollar beim Staat in der Kreide; inklusive der Privatkredite sind es fast 40.000 Dollar. Aktuell sind 21 Prozent aller Erwachsenen, die an einer Uni studiert haben, nicht schuldenfrei. Die Spannen schwanken erheblich, regional, nach Alter, Geschlecht und Ethnie – und sind damit auch ein Spiegel der US-Gesellschaft.

Der durchschnittliche ausstehende staatliche Studienkredit ist in New Hampshire mit knapp 40.000 Dollar pro Person am höchsten und in Utah mit gut 18.000 Dollar am niedrigsten. Allerdings reflektiert das nicht die reale Belastungen, wie ein Blick auf die säumigen Zahler zeigt. In den ärmeren Südstaaten findet sich die höchste Quote an säumigen Zahlern, während sie in den wohlhabenden Staaten der West- und Ostküste am niedrigsten ist. Gut 30 Prozent der schwarzen Erwachsenen haben ausstehende Kredite, bei den Weißen liegt die Quote bei 20 Prozent. Besonders hoch ist die Verschuldungsquote von schwarzen Studenten bei Bachelor-Studiengängen. Hier haben knapp 50 Prozent ausstehende Kredite, verglichen mit 30 Prozent der weißen Studenten und 23 Prozent der Hispanics und nur 18 Prozent der asiatischen Amerikaner.

Große Unterschiede gibt es auch im Genderbereich. 12 Monate nach ihrem Abschluss hatten 64 Prozent der Männer und 71 Prozent der Frauen ausstehende Studienkredite.

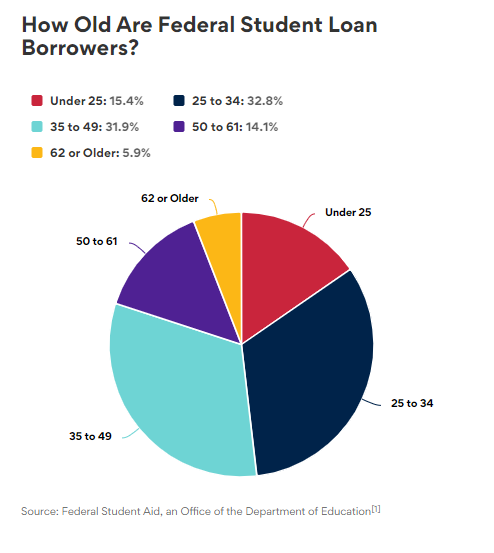

Die Altersverteilung weist eine eklatante Unwucht aus. Sie reflektiert den Anstieg der Gebühren in diesem Jahrtausend. Knapp zwei Drittel der Kreditnehmer befinden sich in den Alterskohorten 25 bis 34 bzw. 35 bis 49 Jahre; die älteren Kohorten sind deutlich weniger stark verschuldet. Über allem thront allerdings die soziale Frage. Säumige Zahler findet man besonders oft unter den ärmsten Bevölkerungsschichten, und unter denjenigen mit den niedrigsten Abschlüssen.

https://www.bestcolleges.com/research/average-student-loan-debt/

Verfassungsgericht bremst Biden aus

Auch wenn der Umfang und das Ausmaß der Verschuldung mit Studienkrediten in den vergangenen zehn Jahren stark gestiegen ist, so war die Belastung in den vergangenen Jahrzehnten so groß, dass immer wieder staatliche Eingriffe nötig waren. In Krisenzeiten waren Studienkredite immer wieder ein Problem für die Finanzen amerikanischer Verbraucher. Der nach den Attacken vom September 2001 erlassene Heroes Act erlaubte es der Regierung, im Rahmen einer nationalen Notlage für Erleichterungen bei den Schuldnern von Studienkrediten zu sorgen.

Im März 2020, also noch zur Amtszeit von Donald Trump, wurde der Coronavirus Aid, Relief and Economic Security Act verabschiedet, mit dem die Rückzahlung von Studienkrediten ausgesetzt wurde. Das Moratorium wurde danach nicht weniger als achtmal verlängert. Fälligkeit für den Beginn der Rückzahlung nach dem derzeitigen Stand: September 2023. In der Zwischenzeit arbeitete Präsident Biden an einem großen Wurf. Basierend auf den Bestimmungen des Heroes Act schlug er im Sommer 2022 vor, bis zu 440 Milliarden Dollar an staatlichen Studienkrediten zu streichen – bis zu 10.000 Dollar je Kreditnehmer mit einem Einkommen von unter 125.000 Dollar. Das Bildungsministerium hatte bis Ende Juni dieses Jahres bereits 16 Millionen Anträge gebilligt.

Für viele überraschend fiel das konservativ-dominierte US-Verfassungsgericht Biden in den Arm: In einer 6:3 Entscheidung sprach er ihm das Recht ab, derart weitreichende und teure Beschlüsse zu treffen. Millionen von Amerikanern stehen jetzt also vor der Situation, erstmals seit fast 3,5 Jahren wieder Kredite zu tilgen und Zinsen bedienen zu müssen. Die sicher geglaubte Entlastung kommt nach dem derzeitigen Stand der Dinge nicht.

Für manche Beobachter schwer verständlich ist, dass die Lage für viele Bürger deshalb so dramatisch ist, weil sie keine Vorsorge für ein mögliches Ende des Moratoriums getroffen haben. Anstatt Geld beiseite zu legen für die Zeit nach dem Schuldenmoratorium haben viele das Geld schlicht verprasst – dafür sprechen anekdotische Berichte wie auch wissenschaftliche Untersuchungen.

Was auf dem Spiel stehen könnte

Nach dem derzeitigen Stand der Dinge werden sich die Studienkredite zu einem Bremsklotz für die US-Wirtschaft entwickeln. Wie groß er sein wird, ist nicht klar, weil er auch im Konzert mit anderen Faktoren spielt – Stichwort CRE, Inflations-, Einkommens- und Zinsentwicklungen, die alle unmittelbaren Einfluss auf den fürs BIP wichtigen Privatkonsum haben. Im schlimmsten Fall könnten sie zum Stolperstein werden, der die US-Wirtschaft in die Rezession kippen könnte, da der Privatkonsum einen weiteren veritablen Schlag bekommen wird.

Das Tückische ist, dass wir die schlimmsten Folgen nicht schon im Oktober sehen werden. Die Monatsraten liegen überwiegend in der Spanne zwischen 200 und 400 Dollar, was die ersten Raten zunächst für die meisten Schuldner stemmbar machen dürfte. Es dürfte also im Herbst nicht zu massiven Ausfällen kommen, zumal fast ein Drittel der Kredite beim obersten Einkommensquintil liegen. Aber auch kurzfristig werden die negativen Folgen für den Konsum sichtbar werden. PIMCO schätzt, dass jährlich Rückzahlungen von 100 Milliarden Dollar anstehen, mit einem durchschnittlichen Zinssatz von 6,36 Prozent. Was könnte also passieren?

Neben der Frage der steigenden NPLs und den Folgen für die Finanzindustrie, die dann mit Abschreibungen kämpfen wird, sind Studienkredite ein Hemmschuh für anderweitige Konsum- und Investitionstätigkeiten. So gaben in einer Umfrage von Realtor Research fast 30 Prozent der Befragten an, aufgrund von Studienkrediten einen Hauskauf aufgeschoben zu haben. 35 Prozent hätten auf Urlaube und 31 Prozent auf einen Autokauf verzichtet. Auch sogenannte weiche Faktoren schwingen mit: Man verändert sich beruflich weniger und hält auch an langweiligen Jobs fest, die ein sicheres Einkommen bieten, immerhin 15 Prozent hätten ihre Familienplanung verändert. Studienkredite strahlen also sehr weit in persönliche Lebensentscheidungen hinein, die sich über die Zeit negativ auf das Wachstum auswirken.

Dabei geht es auch um den gesellschaftlichen Zusammenhalt in den USA. Hinter der oben angedeuteten überdurchschnittlich häufigen Verschuldung unter der schwarzen Bevölkerung steht eine “Black Student Debt Crisis”. Bei der Frage, wie diese manifeste Krise zu lösen ist, geht es also um ethnische Spannungen in der ohnehin stark gespaltenen US-Gesellschaft.

Auswege aus der Krise: Biden Administration meint es ernst

Nach der Entscheidung des Supreme Court, legte die Biden-Administration noch am selben Tag einen alternativen Plan unter dem Namen SAVE (Saving on a Valuable Education) für eine Entlastung der Schuldner vor. Der US-Präsident plant nunmehr die Abschreibung von Krediten auf einer anderen gesetzlichen Grundlagen, nämlich dem Higher Education Act von 1965, der Möglichkeiten vorsieht, Absolventen durch Schuldenerlasse unter die Arme zu greifen.

Die Pläne der Administration gehen aber über einen kurzfristigen Schuldenerlass hinaus. Sie sollen nicht nur zeitig zum Herbst, also vor dem anstehenden Beginn der Wiederaufnahme der Rückzahlungen, für Entlastung sorgen, sondern haben auch die längerfristige Entlastung der ärmsten Schuldner zum Ziel. SAVE sieht etwa auch vor, dass für ärmere Bürger Zahlungsrückstände nicht als Säumnisse zu definieren sind, um so deren Credit Scores zu schonen. Außerdem sehen die neuen Pläne der Regierung vor, die Höhe der Rückzahlung an die Einkommenssituation der Schuldner zu koppeln.

Natürlich könnten sich die Schuldenkredite zur Zeitbombe für die US-Wirtschaft entwickeln. Auf jeden Fall werden sie zum Hemmschuh für viele Haushalte und Personen werden und sie bleiben ein weiteres Merkmal der Ungleichheit in den USA. Allerdings könnten Disinflation und SAVE die negativen Effekte kompensieren, so dass Studienkredite nicht die Sprengladung werden, die die Statik der US-Wirtschaft zerstören wird.

Seit 2010 werden staatliche Studienkredite nur noch vom Bildungsministerium vergeben, sodass der Staat direkte Eingriffsmöglichkeiten hat, die ihm in anderen Wirtschaftsbereichen, etwa bei den CRE, fehlen. Und weil Studienkredite für alle erkennbar ein Teil der sozialen Frage sind, wird die demokratische Administration alles tun, um dieses Reformprogramm durchzupeitschen. Tools dazu hat sie, was natürlich nicht ausschließt, dass Studienkredite im Herbst für viel innenpolitisches Drama sorgen werden in einer Gesellschaft, bei der Spaltung und erbitterte Konflikte zwischen Demokraten und Republikanern zum politischen Alltag gehören.

Disclaimer

Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar.

Dieser Beitrag wurde auf https://thedlf.de/us-studienkredite/ gepostet und veröffentlicht.