Die Inflation geht zurück, die Zinserhöhungen zeigen Wirkung, die Wirtschaft ist stabil. Rosiger Aktien-Ausblick also? Auch wenn die Fortsetzung der Hausse möglich ist, drohen optimistische Einsteiger in eine klassische Anlegerfalle zu geraten. Ein Ausblick auf das zweite Halbjahr 2023.

Zinsen, Inflation Wachstum: Comeback der Optimisten

Die guten Nachrichten von der Wirtschaftsfront stimmen viele Anleger optimistisch: In den USA geht die Teuerungsrate deutlich zurück – drei Prozent sind es inzwischen nur noch. In Europa ist die Inflation nicht so stark zurückgekommen, aber der Pfad weist stetig nach unten (Ausnahme: in der Türkei explodieren die Preise unverändert regelrecht).

EZB und Fed haben es geschafft, trotz stetiger Zinserhöhungen die Konjunktur nicht zu crashen. Das Wachstum in der Eurozone ist zurück, und in den USA brummt die Wirtschaft unverändert. Ökonomen sprechen immer mehr vom „Soft Landing“ und nicht mehr von einer harten Landung.

Das klingt nach einem simultanen Comeback von Goldilocks und einem Abschied von TINA: Weil die Anleihenrenditen stark gestiegen sind, sind Aktien nicht länger alternativlos. Risikoaverse Anleger sind keine Willing Loser mehr, da die Bond-Märkte inzwischen real positive Renditeaussichten haben. Sogar mit Cash kann man heute Staat machen, auch wenn die Realrenditen nicht so üppig sind, wie es das nominale Zinsniveau suggeriert.

Aktien profitieren von Erleichterungs-Rally

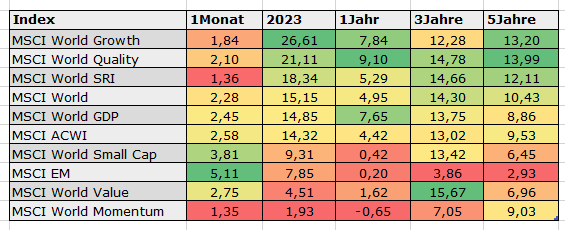

Alles also jetzt auf Aktien? Gemach, bitte die untere Tabelle beachten.

Die Aktienmärkte sind in diesem Jahr weit vorausgeeilt. Seit Januar haben Growth-Aktien um über 26 Prozent zugelegt, Quality-Aktien stiegen um über 21 Prozent, während der breite Markt um über 15 Prozent gestiegen ist. (Alle Angaben oben in Euro – in der Basiswährung Dollar waren die Gewinne noch größer). Relativ schwach waren im Vergleich zum MSCI World nur Nebenwerte, Value und die ewigen Sorgenkinder Emerging Markets – wobei auch der MSCI Emerging Markets knapp acht Prozent in den ersten sieben Monaten zulegte. Das sind Luxusprobleme. (Nur wer auf Momentum setzte, darf zu Recht sein Leid klagen.).

Zwischenfazit: Anleger, die in diesem Jahr investiert geblieben sind, freuen sich über satte Gewinne. Aber was ist mit den anderen? Anleger, die an der Seitenlinie stehen geblieben sind, weil sie das Krisenjahr 2022 gedanklich fortgeschrieben haben und 2023 mit einer Implosion der Märkte rechneten, gucken in die Röhre. Wer jetzt allerdings die Hausse fortschreibt und einen positiven Aktien-Ausblick für den Rest des Jahres entwirft, könnte am Ende noch dümmer dastehen. Denn wer dem Ur-Affekt unterliegt und aus Angst vor verpassten Renditen einsteigt, geht ein hohes Risiko ein.

Aktien-Ausblick 2023: Wider den überschwänglichen Optimismus

Der Anstieg der Märkte seit ihrem Tief im Herbst 2022 basiert auf einer Erleichterungsrally. Der beste Monat des Jahres war bisher der Januar. Damals begannen Anleger Hoffnung zu schöpfen, dass der Konjunktureinbruch nicht kommen und der Zinserhöhungszyklus dennoch bald zu Ende gehen könnte. Zwar ging es zwischen Februar und April etwas rumpeliger an den Märkten zu, aber im Juni und Juli wurde das Ende des Zinszyklus euphorisch gefeiert.

Nun sind Erleichterungsrallys eine fantastische Sache, aber sie basieren selten auf fundamentalen Daten. Das gilt heute erst Recht. Die Kurssteigerungen, die wir in den letzten sieben, acht Monaten gesehen haben, sind das Ergebnis einer sogenannten Multiple Expansion. Man kauft sich in einen günstig bewerteten Markt ein, dessen nachfolgender Anstieg aber nicht von der Verbesserung der Gewinne der Unternehmen moderiert wird. Besonders teuer sind heute Wachstums-Aktien mit einem (TTM) KGV von 30, gefolgt von Quality (23), Nachhaltigkeits-Aktien (22) und Momentum-Aktien mit einem 12-Monats-KGV von 21. Der breite Markt, in Gestalt des MSCI World, hat ein KGV von 19. Das ist alles ziemlich teuer.

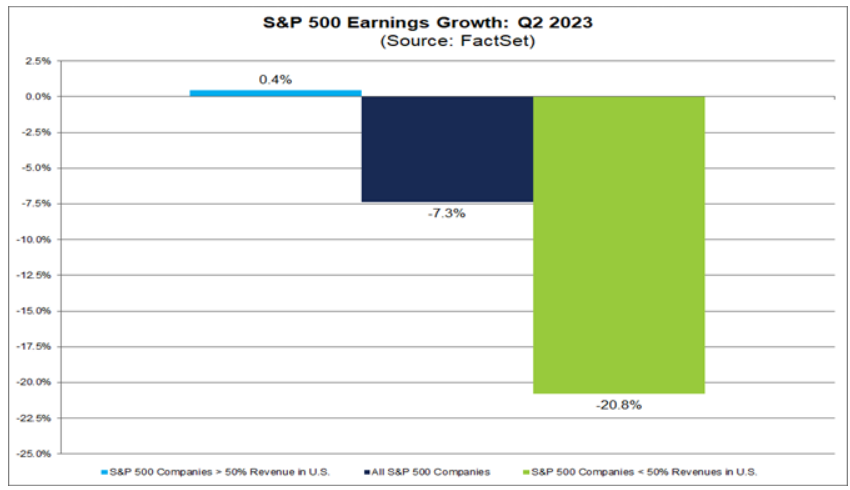

Und es gibt noch schlechtere Nachrichten: Derweil der Zähler im KGV steigt, sinkt der Wert im KGV-Nenner. Die Gewinne gehen seit einigen Quartalen zurück. Eine Auswertung von FactSet zum amerikanischen Markt per Ende Juni zeigt einen Gewinnrückgang von über sieben Prozent im S&P 500. Besonders hart trifft es international agierende US-Firmen, die einen Einbruch von über 20 Prozent hinnehmen mussten. (Derweil stehen amerikanische Unternehmen mit einem USA-Umsatzanteil von über 50 Prozent mit einem leichten Gewinnwachstum deutlich besser da.)

Daten per 30.6.2023, Quelle: Factset

Was sollte beim Aktien-Ausblick für die zweite Jahreshälfte also berücksichtigt werden? Auch weltweit verschlechtert sich der Ausblick für Unternehmen. Der Anteil negativer Rating-Ausblicke für Firmen außerhalb des Finanzsektors hat sich Fitch Ratings zufolge das vierte Quartal in Folge erhöht, wobei Firmen mit schwachen Ratings besonders von Downgrades betroffen sein dürften. Die Rating-Agentur beschreibt in einem Ausblick einen Mix aus steigenden Refinanzierungskosten, höheren Inputkosten und einer schwächelnden Nachfrage. All das wird die Kredit-Qualität von Unternehmen weltweit schwächen.

Fazit: Should I stay or should I go?

Wer in den Rückspiegel schaut, feiert noch die Party, wer in die Zukunft blickt, sieht viel Nebel. Das muss nicht zwingend ein Nebel des Grauens sein, aber wer Halt in den Bewertungen sucht, wird in seinem Aktien-Ausblick weniger zuversichtlich gestimmt sein als die Optimisten. Ein Blick auf typische Sentiment-Indikatoren, etwa auf den Preis für Marktversicherungen, wird möglicherweise eher bei den Absicherungen zugreifen als bei Turbo-Bull-Instrumenten.

Auch wenn die eiserne Regel gilt, dass taktisches Trading langfristig keinen Erfolg bringt, sollten Anleger, die jetzt überlegen, in großem Stil einzusteigen, ihre Erwartungen dämpfen. Wer jetzt von Gier gepackt investiert, nachdem die Märkte in einem Halbjahr bereits mehr als doppelt so viel gebracht haben wie in durchschnittlichen Aktienjahren, sollte sich zügeln. Zumal sich die fundamentale Lage der Unternehmen derzeit verschlechtert. Der mutmaßlich teuerste Anlegerfehler ist der Extrapolation Bias.

Wer unbedingt dabei sein will, sollte mehr denn je auf Bewertungen achten. Hier stechen Japan, Emerging Markets und Europa hervor. Und vielleicht sind ja kurzlaufende Anleihen derzeit keine schlechte Parkposition. Zur Erinnerung: Wer Anfang 2023 auf Geldmarktfonds gesetzt hat, hat den Zinszyklus voll ausgekostet. Cash ist heute vielleicht nicht King, aber eine verdammt solide Bank in einem zweiten Halbjahr, das vielleicht mehr Überraschungen in sich birgt, als FOMO-Fans das wahrhaben wollen.

Dieser Beitrag wurde am 02.08.2023 auf https://thedlf.de/aktien-ausblick/ gepostet.

Disclaimer

Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar.