ESG Investments waren jahrelang die Renner bei Anlegern. Fondsgesellschaften haben mit ESG-Fonds und -ETFs viel Geld verdient. Jetzt häufen sich die Rückschläge, Greenwashing droht zum ernsten Problem für Fondsgesellschaften und Ratingagenturen zu werden. Was dahinter steckt.

Es ist nicht nur ein Problem der Unternehmen, der Ratingagenturen und der Fondsanbieter. Auch die Erwartungen von Anlegern spielen eine Rolle. Dabei zeigt dieser Artikel zunächst die Hintergründe des Trends zu ESG Investments auf. Danach wird auf die aktuellen Probleme eingegangen, bevor einige Ideen für einen realistischeren Umgang mit ESG Ìnvestments entwickelt werden.

Startschuss für ESG Investing: Die EU Initiative für nachhaltige Finanzen

Bevor die Klimakrise in aller Munde war, waren ESG Investments allenfalls etwas für Überzeugungstäter. Es gab einige Fonds und ETFs, die nach nachhaltigen Kriterien investierten, aber für die breite Masse der Anlegerschaft waren soziale, ökologische und Corporate Governance Kriterien keine entscheidenden Prioritäten. Das änderte sich, als die EU eine Offensive startete, mit Hilfe der Finanzwirtschaft, den Klimawandel zu bremsen.

Rückblende: Die EU hatte frühzeitig auf das Pariser Abkommen von 2016 reagiert, auf der das Ziel verkündet wurde, die Erderwärmung seit Beginn der Industrialisierung auf 1,5 Grad zu beschränken. Dafür wurde 2018 die Initiative für nachhaltige Finanzen ins Leben gerufen und seitdem permanent weiterentwickelt. Bis 2050 soll Europa klimaneutral werden, und auf dem Weg dahin sollen die Treibhausgasemissionen um 55 Prozent gegenüber dem Stand von 1990 reduziert werden. Das erfordert gigantische Investitionen: Die EU-Kommission plant jährlich zunächst 260 Milliarden Euro ein. Zu diesem Zweck sollen bis 2030 eine Billion Euro mobilisiert werden, die vor allem von privaten Investoren kommen sollen.

Das soll der EU-Aktionsplan für nachhaltige Finanzen sicherstellen. Hierfür schafft die EU-Kommission mit der sogenannten EU-Taxonomie und weiteren Offenlegungspflichten die Voraussetzung. Einmal soll Nachhaltigkeit definiert werden und vor allem soll sie messbar gemacht werden. In den vergangenen Jahren folgten weitere Regulierungsmaßnahmen, die vor allem auf Nachhaltigkeits-Transparenz abheben, die Anlegern ESG-Eigenschaften und auch ESG-Ziele von Firmen offenlegen sollen – frei nach dem Motto: Es gilt, die Spreu vom Weizen zu trennen.

Wie die Finanzbranche einen Wachstumsmarkt entdeckte

Angesichts dieser Steilvorlage aus der Politik konnte die Investment-Industrie nicht anders, als den Ball aufzunehmen. Und was für eine Steilvorlage das war: Fondsanbieter haben mit dem EU-Mandat für ESG-Investments den Auftrag, privates Kapital zum Wohle der Menschheit einzusammeln und klimarettenden Unternehmen zuzuführen! Eine Branche, die in der Gesellschaft einen eher zweifelhaften Ruf genießt, konnte sich nun an die Spitze des Kampfes gegen den Klimawandel setzen. Bereits 2018 legte BlackRock Chef Larry Fink den Grundstein für das rasante Wachstum. Er trat der These entgegen, dass Investments in nachhaltige Firmen auf Kosten der Anleger-Performance gehe. „Langfristig werden die Renditen von nachhaltigen Investments mindestens so hoch sein wie die von konventionellen; ich persönlich glaube, dass sie höher sein werden“, so Fink zur Financial Times. In seinen jährlichen CEO-Briefen hämmert Fink seitdem den Unternehmenslenkern ein, Nachhaltigkeit in den Mittelpunkt ihres Handelns zu rücken. 2020 etwa sprach er von einem „fundamentalen Umbau der Finanzwirtschaft“.

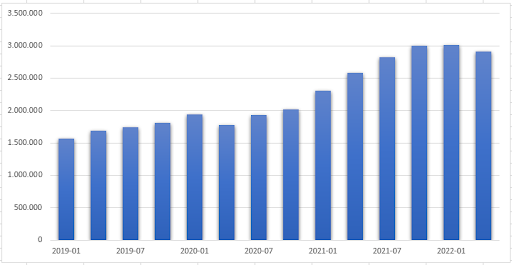

Performance plus Nachhaltigkeit, was wollen Anleger mehr? Seit Ende 2018 investieren Anleger in großem Stil in Fonds, in deren Prospekten Nachhaltigkeitsstrategien oder zumindest ESG-Screenings als Teil der Anlagestrategie festgelegt sind. Vorreiter dieser Bewegung sind Anleger in Europa, weniger die USA, wo Nachhaltigkeit und Klimawandel auch gesellschaftlich nicht den Stellenwert besitzen wie hierzulande. Die untere Grafik zeigt das Wachstum der Vermögenswerte in Fonds, die sich Nachhaltigkeitsmandaten verschrieben haben. Seit Anfang 2019 stieg deren Vermögen von 1,5 Billionen auf 2,9 Billionen Euro per Ende April dieses Jahres. Das entspricht einem Wachstum von knapp 90 Prozent. Indes stieg das Vermögen in konventionellen Fonds im selben Zeitraum nur um 35 Prozent. Inzwischen machen laut der Ratingagentur Morningstar ESG-Fonds 25 Prozent des in Fonds verwalteten Vermögen europaweit aus (einschließlich ETFs, ohne Geldmarktfonds).

Entwicklung des Vermögens in ESG-Fonds seit Anfang 2019:

Vermögen in Milliarden Euro, Daten per 30.4.2022, Quelle: Morningstar

Der rasante Anstieg basierte in erster Linie auf den Neuinvestments von Anlegern. Die untere Grafik zeigt das organische Wachstum von ESG-Fonds im Vergleich zu konventionellen Fonds. Diese Kennzahl misst den Einfluss der Nettozuflüsse auf das Vermögenswachstum. In jeder Periode seit Ende 2018 konnten Fonds mit ESG-Mandat schneller wachsen als konventionelle Fonds – auf dem Höhepunkt der Coronapandemie und auch in diesem Jahr mussten konventionelle Fonds sogar Mittelabflüsse hinnehmen, derweil ESG-Fonds nachgefragt wurden.

ESG schlägt konventionell: Überdurchschnittlich hohe Nachfrage bei den Nachhaltigen

Organisches Wachstum entspricht dem Anteil der Zuflüsse am verwalteten Vermögen in einer Dreimonatsperiode, Angaben in Prozent, Daten per 30.4.2022, Quelle: Morningstar

Die Ratingagenturen spielen mit: Risikomanagement als Köder

Für das Wachstum des Markts für Nachhaltigkeitsfonds spielen Ratingagenturen eine wichtige Rolle. Häuser wie Sustainalytics, MSCI, Moody’s, Refinitiv oder S&P Global bieten Bewertungen an, die das Nachhaltigkeitsprofil von Unternehmen erfassen und zu einer einzelnen Kennzahl, der Rating-Note, aggregieren. Es handelt sich zumeist um gesamtheitliche Ratings zur Umwelt-, Sozial- und Governance-Bilanz von Unternehmen. Bei Umweltfaktoren geht es etwa um die C02 Bilanz, soziale Faktoren messen etwa Aspekte der Mitarbeiterrechte, und die Governance-Bilanz misst etwa die Einhaltung von Aktionärsrechten oder die Vorstandsvergütung.

Anleger orientieren sich seit jeher an den Empfehlungen von externen Spezialisten – seien es unabhängige Researchhäuser, die Kredit- oder Fonds-Ratings herausgeben, oder Banken, deren Broker-Research Aktienbewertungen abgeben. Ratings sind auch im Finanzvertrieb von großer Bedeutung, da Berater mit einem Buchstaben oder einer Zahl Kunden die Qualität eines Fonds “belegen” können.

Seit Beginn des ESG-Hypes haben Ratingagenturen ihr ESG Research ausgebaut. Dabei kam es ab 2016 recht schnell zu einem Konzentrationsprozess. Morningstar übernahm Sustainalytics, Moody’s kaufte Vigeo Eiris, Robeco gab das ESG-Rating von RobecoSAM an S&P Global ab. (Refinitiv hatte bereits 2009 den Datenprovider Asset4 übernommen). Mit dem Einzug der Giganten wurde vor allem das quantitativ getriebene ESG-Analysegeschäft massiv vorangetrieben.

Dabei gelang der Ratingbranche ein Coup: ESG-Ratings wurden als Risikomanagement-Tools schmackhaft gemacht. Man muss wissen, dass ESG-Ratings bis vor wenigen Jahren vor allem dazu verwendet wurden, die Nachhaltigkeits-Eigenschaften von Unternehmen zu bewerten. Die sogenannten Best-in-Class Ratings sind eine Art Beauty-Contest: Innerhalb jeder Branche werden die nachhaltigsten Unternehmen identifiziert. Es gibt nach dieser Lesart auch nachhaltige Förderer fossiler Energien. (Theoretisch könnte dies auch für Waffenhersteller, Pornoanbieter oder Alkoholhersteller gelten; allerdings werden im Zuge von Ausschlüssen diese Branchen in ESG-Portfolios traditionell nicht berücksichtigt).

Finanzinvestoren hatten allerdings lange Zeit das Problem, dass sich Best-in-Class-Ratings nur schlecht mit der klassischen Finanzanalyse in Einklang bringen lassen. Nachhaltigkeitseigenschaften sagen nichts aus über Cashflows und Eigenkapitalrenditen. Daher sind Ratinghäuser dazu übergegangen, ihre ESG Ratings auf Risk Ratings umzustellen. Die allermeisten ESG Ratings messen heute, inwiefern ESG-Probleme die finanzielle Gesundheit von Unternehmen gefährden können. Damit wurde eine Schnittstelle zwischen ESG-Faktoren und Finanzrisiken geschaffen, was Anlegern signalisierte: Wer die ESG-Risiken in den Griff bekommt, ist nicht nur ein Gutmensch, sondern auch ein Top-Risikomanager.

Greenwashing-Bumerang erwischt Fondsanbieter und Ratingagenturen

Im Nachhinein dürfte die Entscheidung der EU, Nuklearstrom als nachhaltig zu deklarieren, als Zeichen von ESG-Beliebigkeit festgemacht werden. Die Entscheidung Anfang 2022 bewirkte einen Aufschrei, und der Vorwurf, die EU würde Greenwashing betreiben, wurde vor allem in Deutschland laut. Dass allerdings die EU-Kommission zugleich auch – auf Betreiben Deutschlands – Gas als ESG-konforme Brückentechnologie erlaubte, machte die Sache aus Sicht von Anlegern in Deutschland nur noch grotesker.

Seit Beginn des Ukraine-Krieges haben viele EU-Staaten zudem angekündigt, als Reaktion auf die russische Bedrohung ihr Militär zu stärken. Das setzt Investitionen in Rüstungsgüter voraus. Es werden bereits Lobbyisten der Waffenindustrie bei Fondsmanagern vorstellig, die anregen, ihre Produkte auch als ESG-konform zu deklarieren. Werden die Aktien von Rheinmetall, Henschel oder Raytheon bald als nachhaltig deklariert?

Das führt die Sache zu weit, doch das Problem von ESG Investments geht tiefer. Bereits seit einigen Jahren häuft sich die Kritik an der Praxis von Unternehmen und Investoren, ESG Strategien seien zu schematisch und mechanisch gestaltet und würden zudem auf fragwürdigen Daten basieren. Interessanterweise kommt die wirkmächtigste Kritik ausgerechnet von (ehemaligen) Branchen-Insidern.

Tariq Fancy, der ehemalige Nachhaltigkeits-Chef von BlackRock, kritisierte nach seinem Ausstieg 2019 ESG-Offenlegungsstrategien als „Placebos“. Dass mehr ESG-Transparenz hergestellt werde, bedeute nicht, dass sich die Unternehmenspraxis ändere. Er warf der Industrie zudem „Virtue Signaling“ vor. Der Kapitalismus habe die Umweltprobleme verursacht, und Investoren und Vermögensverwalter gingen nun daran, mit kapitalistischen Methoden den Schaden zu reparieren. Das sei „Opium für die Massen“. Fancy forderte stärkere regulatorische Eingriffe der Staaten, etwa durch effektive CO2-Steuern.

Für ein regelrechtes Erdbeben sorgte dann ab 2021 der Fall Desiree Fixler. Die erst 2020 eingestellte Nachhaltigkeitschefin der DWS wurde nach nur wenigen Monaten gefeuert und lancierte danach schwere Greenwashing-Vorwürfe gegen ihren ehemaligen Arbeitgeber. Die DWS habe ihre „ESG-Fähigkeiten falsch dargestellt“, so Fixler im August 2021 zum Wall Street Journal. Im Kern ging es um den internen ESG-Screening-Prozess und die Darstellung im DWS-Jahresbericht 2020, dass 459 Milliarden Euro in „ESG integrated“ Mandaten und Fonds steckten. Die DWS wies die Vorwürfe zurück. Dennoch ermitteln die Behörden in den USA und in Deutschland, und nach einer Polizeirazzia bei der DWS in Frankfurt im Mai 2022 musste DWS Chef Asoka Wörmann im Juni den Hut nehmen. Nicht unbemerkt blieb zudem die Tatsache, dass die DWS in ihrem Unternehmensbericht für das Jahr 2021, also nach Bekanntwerden der Vorwürfe durch Desiree Fixler, die „ESG Assets“ der DWS auf nur noch 115 Milliarden Euro bezifferte – eine vielleicht realistischere Einschätzung der eigenen ESG-Kapazitäten?

Wildwuchs, Verwirrung und die Rache von Mr. Market

Nicht nur ehemalige Insider und externe Kritiker sehen das Etikett „ESG“ bzw. „Nachhaltigkeit“ inzwischen als fragwürdig. Auch die Branche muss erkennen, dass vieles im Argen ist. Das bekommt sie auch von der Wissenschaft ins Stammbuch geschrieben. Bereits seit einigen Jahren ermitteln wissenschaftliche Untersuchungen, dass es erhebliche Divergenzen zwischen den Urteilen von Ratingagenturen zu den identischen Unternehmen gibt. Das, so eine Studie aus dem Jahr 2015, werfe die Frage der Zuverlässigkeit von ESG Ratings auf. „Anleger sollten daher Vorsicht walten lassen, wenn sie Schlussfolgerungen aus ESG Ratings zögen.

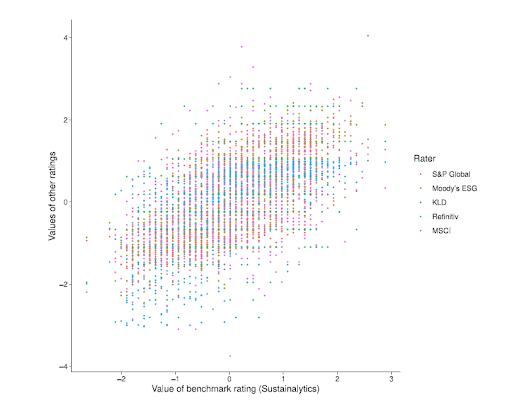

Eine neuere Studie der Uni Zürich, die auf einer Analyse der ESG-Ratings von sechs Anbietern basiert, hat die Divergenzen zwischen deren Urteilen bestätigt. Die Ratings von sechs Häusern zu über 900 Unternehmen förderten in der viel beachteten Untersuchung ein höchst eigentümliches Wolkenbild zutage. Die untere Grafik besagt, auf den Punkt gebracht, dass die Urteile der Ratingagenturen zu identischen Unternehmen oftmals unterschiedlich ausfallen.

Besonders niedrig fällt die Übereinstimmung bei den ESG Ratings von Refinitiv und MSCI sowie zwischen S&P und MSCI mit einer Korrelation von jeweils 0,38 aus. Auffällig ist, dass die Governance-Ratings am deutlichsten auseinander klaffen. Das ist verwunderlich, weil die Grundsätze der guten Unternehmensführung alles andere als Neuland für Analysten sind. Im G-Bereich sind die Ratings von KLD und Refinitiv bzw. von KLD und S&P sogar negativ korreliert! Zum Vergleich: Bei Credit-Ratings liegt der Grad der Übereinstimmung zwischen den Ratingagenturen üblicherweise bei über 0,9.

Über dem Rating-Himmel ist die Freiheit grenzenlos:

Die normalisierten ESG Ratings von fünf Ratingagenturen auf der Y-Achse sind relativ gesetzt zum Referenzwert, dargestellt von den ESG-Ratings von Sustainalytics auf der X-Achse, Quelle: Aggregate Confusion: The Divergence of ESG Ratings

Aufschlussreich sind die Ursachen der großen Rating-Verwirrung. Wie die Studie der Uni Zürich ermittelte, gibt es drei Gründe: Zahl bzw. Reichweite der Indikatoren, deren Gewichtung sowie Bewertung. Die wichtigste Ursache für die Rating-Divergenzen sind allerdings die Messverfahren, die zur Bewertung führen. Das ist bedenklich, wie die Wissenschaftler bemängeln, weil man gerade hier eigentlich einheitliche Bewertungskriterien erwarten könnte. Doch das ist nicht so. Beispielsweise bewerten Sustainalytics und Moody’s die Frage, ob Lobbyarbeit von Unternehmen positiv oder negativ zu bewerten sei, unterschiedlich. Insgesamt dürfen sich die langjährigen Kritiker von ESG Ratings, etwa Fondsmanager wie Christoph Bruns oder Bert Flossbach, in wichtigen Punkten bestätigt sehen.

Hinzu kommt, dass Mr. Market in diesem Jahr ESG-orientierten Anlegern einen Strich durch die Rechnung macht. In vielen ESG-Portfolios sind Technologie-Aktien übergewichtet. Das hat in den vergangenen Jahren zu einer Outperformance von ESG-Strategien gegenüber konventionellen Portfolios geführt, die ein stärkeres Gewicht auf Energie, Rohstoffen oder Fluglinien setzen. Das hat sich 2022 umgekehrt. Die Korrektur bei Tech-Aktien und die Hausse bei den Aktien der Öl-Förderer hat zu einer Outperformance konventionell gestrickter Portfolios geführt. Das hat eine Debatte über die ESG-Index-Konstruktion angestoßen, die man sich in den “guten Zeiten” zwischen 2016 und 2021 erspart hatte.

Zurück in die Zukunft: Realismus, Regulierung, Transparenz

Fassen wir also zusammen, dass sich ESG zwischen 2016 und 2021 zu einem lukrativen Trend-Thema der Fondsindustrie entwickelt hat. Anleger wiederum profitierten von der Outperformance der – man kann es nicht anders nennen – naiv konstruierten ESG-Portfolios und gingen nicht den Quelle der Renditen auf den Grund. Auch die Seriosität vieler vermeintlicher ESG-Strategien wurde nicht hinterfragt. Man rettete die Welt und verdiente daran: ein Traum!

Aktuell wachen Anleger auf und stellen fest, dass nicht alles rosig ist. ESG-Portfolios können underperformen. Fondsanbieter wiederum müssen feststellen, dass ihre ESG-Strategien das Zeug zum handfesten Karriererisiko für die sogenannte C-Level haben.

Zudem könnte die Bereitschaft von Investoren, Fondsmanagern, Unternehmen und Ratingagenturen einen Vertrauensvorschuss zu gewähren, in einen Greenwashing-Generalverdacht umschlagen. Ein Bumerang also für die Vermögensverwaltungsindustrie und ihre Annex-Dienstleister? Wir erinnern uns, dass gerade Ratingagenturen in der großen Finanzkrise mit ihren Fehlurteilen einen gigantischen Flurschaden mitverursachten.

Doch zu einer ESG-Kernschmelze wird es aus mehreren Gründen nicht kommen. Zum einen ist die Nachfrage nach strengeren ESG-Strategien unverändert hoch. Impact Fonds, die konkrete ESG-Ziele verfolgen, werden nach wie vor gekauft, wie die jüngsten Mittelflussdaten des Datenanbieters Morningstar zeigen. Zugleich sinkt die Nachfrage nach Fonds, die nachhaltige Eigenschaften aufweisen. Aus dieser Momentaufnahme könnte man einen gestiegenen Realismus von Investoren ableiten und ihren Willen, bestimmte Teilbereiche des ESG-Investings zu priorisieren.

Fondsmanager sollten zudem redlicher werden. Ihr Auftrag ist weiterhin, das Vermögen von Kunden zu erhalten und zu mehren. Konventionelle Fonds sollten auch anstreben, die Sozial- und Klimakosten zu beschränken. Wer Impact-Fonds managt, sollte sich und seine Anleger auf eine potentiell beschwerliche Reise einstellen: Wer das Anlageuniversum limitiert, muss klar kommunizieren, dass die ESG-Strategie die Renditechancen reduzieren und dadurch nicht erhöhen muss. (Dafür werden die Kunden mit etwas zusätzlichem zu Performance und Dividende entlohnt: gutes Gewissen.)

Ein weiterer Grund für ein weiteres Gedeihen von ESG Investments ist, dass die Regulierer und Gesetzgeber weltweit daran arbeiten, strengere Kriterien und mehr Transparenz einzuführen bzw. zu fordern. Dazu gehört auch, dass Unternehmen den Impact ihrer Produkte und Dienstleistungen künftig nachhalten müssen. Das wiederum lässt Rückschlüsse auf die Wirksamkeit von ESG-Strategien auf Portfolioebene zu.

Es ist zudem zu erwarten, dass der Wildwuchs bei ESG-Ratings eingedämmt wird – sei es infolge von strengeren regulatorischen Standards oder durch bessere Daten auf Unternehmensebene. Nicht zuletzt hat das Fehlen von wichtigen ESG-Daten der Unternehmen dazu geführt, dass Ratingagenturen bedenkliche Schätzverfahren bei der Ermittlung von ESG-Eigenschaften von Unternehmen einsetzen. Das babylonische Rating-Sprachgewirr verspricht zumindest geringer zu werden.

Schließlich werden ESG-Investments auch von der gesellschaftlichen Realität geleitet. Auch wenn der Ukraine-Krieg zu einer Renaissance (nichtrussischer) fossiler Energiequellen führen wird, so ist das allenfalls ein temporärer Effekt. Die Abhängigkeit der Welt von Ressourcen aus Staaten mit höchst zweifelhaften Regimen wird in den kommenden Jahren verringert werden. Das wird längerfristig zu einer effektiveren Klimapolitik führen. Technologischer Fortschritt wird wiederum zum Aufstieg alternativer Energien beitragen, sodass Tech-Investments, zumal bei Impact-Strategien, langfristig ein günstiges Marktumfeld vorfinden werden. Investoren und Fondshäuser sind, mit anderen Worten, zu ESG Investments schlicht verdammt.